最後更新時間: 2025 年 04 月 26 日

Hi~ 我是 Raymond,

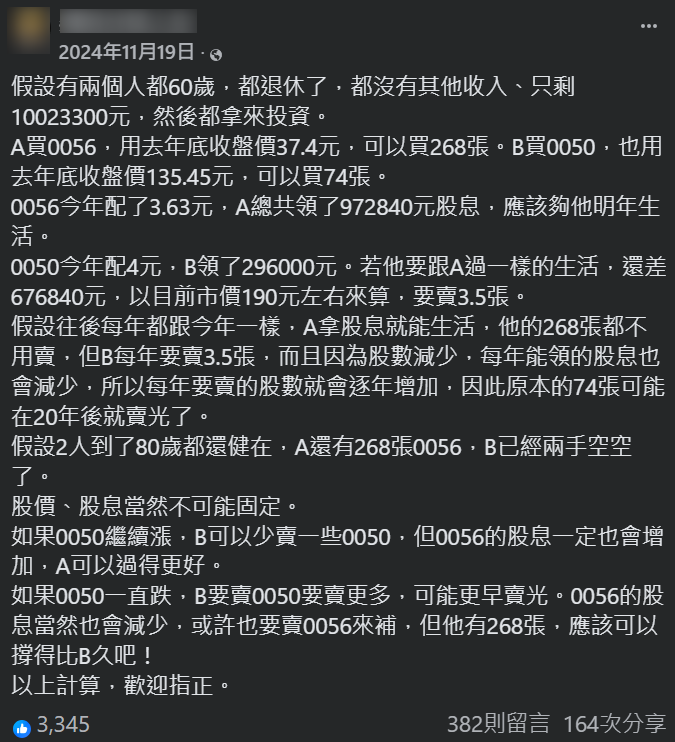

「市值型 ETF」和「高股息 ETF」哪個比較好?這個話題一直是投資圈熱烈討論的焦點。

最近,一位擁有 15 萬人追蹤的 FB 投資達人提出了一個有趣的觀點:

「0056 能持續提供穩定的現金流,不需要賣股票;而 0050 如果想獲得與 0056 同等的現金流,就必須不停賣股,最終會賣到沒有股票可賣。」

聽起來很有道理,但真的是這樣嗎?我們來仔細分析看看。

假設一個場景:

2009 年初,Raymond 決定退休,手上有 1000 萬退休金,他選擇全部投入股票,以現金流過生活。他有兩個選擇:

- 全部買進 0056,依靠股利支付生活開銷,完全不賣出。

- 全部買進 0050,但由於 0050 股利較少,當股利比 0056 少時,賣出部分 0050 股票來補足差額。

那麼,經過了 16 年,到 2024 年底,Raymond 的資產究竟會發生什麼變化?

結果會不會如達人所說的那樣呢?

讓我們一起來揭曉吧!

高股息 ETF (0056):完全不賣,只靠股利過生活

我們先來看選項 1:如果 Raymond 在 2009 年初將 1000 萬全數投入 0056,以下是資產的變化情況。

2009 年初股價:14.01

可購買股票數量:1000 萬 ÷ 14.01 = 713.78 張

策略:完全不賣股票,僅依靠股利過生活。

接下來我們對著表來看

2009 年

- 整年股利:每股 2 元

- 股利收入:713.78 張 × 1000 股 × 2 元 = 143 萬

- 年底股價:23.4

- 股票價值:713.78 張 × 1000 股 × 23.4 元 = 1670 萬

2010 年

- 整年未發股利

- 年底股價:27.82

- 股票價值:713.78 張 × 1000 股 × 27.82 元 = 1986 萬

2011 年

- 整年股利:每股 2.2 元

- 股利收入:713.78 張 × 1000 股 × 2.2 元 = 157 萬

- 年底股價:22.14

- 股票價值:713.78 張 × 1000 股 × 22.14 元 = 1580 萬

以此類推,到了 2024 年底

2024 年

- 整年股利:每股 3.63 元

- 股利收入:713.78 張 × 1000 股 × 3.63 元 = 259 萬

- 年底股價:36.68

- 股票價值:713.78 張 × 1000 股 × 36.68 元 = 2618 萬

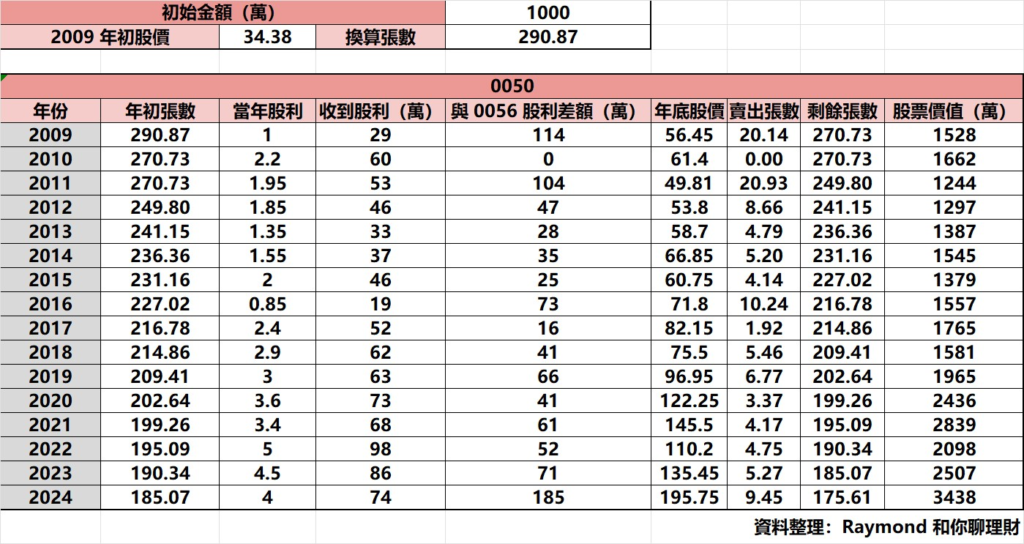

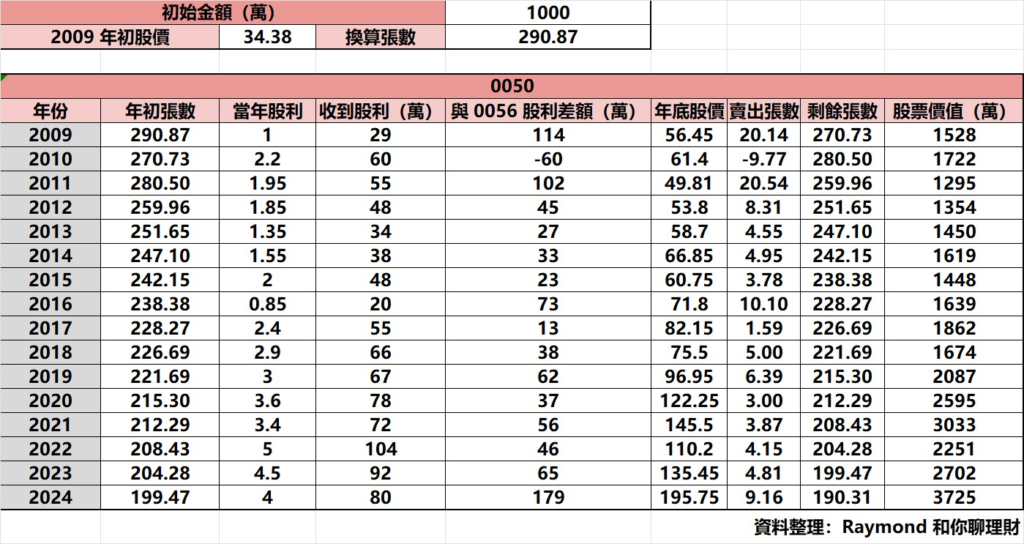

市值型 ETF (0050):賣出股份來獲得同樣的現金流

接下來我們來看選項 2:如果 Raymond 在 2009 年初將 1000 萬全數投入 0050,以下是資產的變化情況。

- 2009 年初股價:34.38

- 可購買股票數量:1000 萬 ÷ 34.38 = 290.87 張

- 策略:

- 每年收到的股利,若少於 0056 的股利,則賣出部分 0050 股票來補足差額,確保每年的現金收入與 0056 相同。

- 若股利多於 0056,則不需賣股。

接下來我們對著表來看

(備註:當 0050 股利比較多時,則顯示股利差額為 0)

2009 年

- 0050 整年股利:每股 1 元

- 股利收入:290.87 張 × 1000 股 × 1 元 = 29 萬

- 0056 股利收入:143 萬

- 差額:143 萬 – 29 萬 = 114 萬

- 年底股價:56.45

- 需賣出股票數量:114 萬 ÷ (56.45 × 1000 股) = 20.14 張

- 剩餘股票數量:290.87 張 – 20.14 張 = 270.73 張

- 現金收入:股利 29 萬 + 賣股領到 114 萬 = 143 萬,與 0056 相同。

- 股票價值:270.73 張 × 1000 股 × 56.45 元 = 1528 萬

2010 年

- 0056 股利收入:0 元

- 0050 股利收入:每股 2.2 元,共 60 萬

- 由於 0050 股利已超過 0056,不需要賣股。

2011 年

- 0050 整年股利:每股 1.95 元

- 股利收入:270.73 張 × 1000 股 × 1.95 元 = 53 萬

- 0056 股利收入:157 萬

- 差額:157 萬 – 53 萬 = 104 萬

- 年底股價:49.81

- 需賣出股票數量:104 萬 ÷ (49.81 × 1000 股) = 20.93 張

- 剩餘股票數量:270.73 張 – 20.93 張 = 249.8 張

- 現金收入:股利 53 萬 + 賣股領到 104 萬 = 157 萬,與 0056 相同。

- 股票價值:249.8 張 × 1000 股 × 49.81 元 = 1244 萬

以此類推,到了 2024 年底

2024 年

- 0050 整年股利:每股 4 元

- 股利收入:185.07 張 × 1000 股 × 4 元 = 74 萬

- 0056 股利收入:259 萬

- 差額:259 萬 – 74 萬 = 185 萬

- 年底股價:195.75

- 需賣出股票數量:185 萬 ÷ (195.75 × 1000 股) = 9.45 張

- 剩餘股票數量:185.07 張 – 9.45 張 = 175.61 張

- 現金收入:股利 74 萬 + 賣股領到 185 萬 = 259 萬,與 0056 相同。

- 股票價值:175.61 張 × 1000 股 × 195.75 元 = 3438 萬

0050 vs 0056 現金流比較(歷史回測)

從這兩個表可以看到,2009~2024 年的 16 年期間,無論選擇 0050 還是 0056,兩者都能維持相同的生活水準,每年拿到的現金流一模一樣。但是,選擇 0050 的過程中,由於股利比較低,確實需要定期賣出部分股票來補足差額。

但有趣的是,這 2 個選項的結局卻大不相同

- 0056 的股票總價值:到 2024 年底為 2618 萬

- 0050 的股票總價值:即使股票數量減少,但因為股價上漲比較多,所以最後的股票總價值高達 3438 萬,是 0056 的 1.31 倍!

而且中間其實 0050 是有先讓步的

你可以發現,在 2010 年時,0056 沒發股利,而 0050 的股利是 60 萬

如果當時將這 60 萬再投入,可以再買快 10 張 0050,到 2024 年總資產可以再增加 300 萬,來到 3725 萬

所以可以知道,雖然 0050 會越賣越少,但總價值會提升的比 0056 還要快很多

如果 Raymond 選擇了 0050,同樣可以實現穩定的現金流,還能享受到股價上漲,16 年長期複利下來,資產是 0056 的 1.31 倍

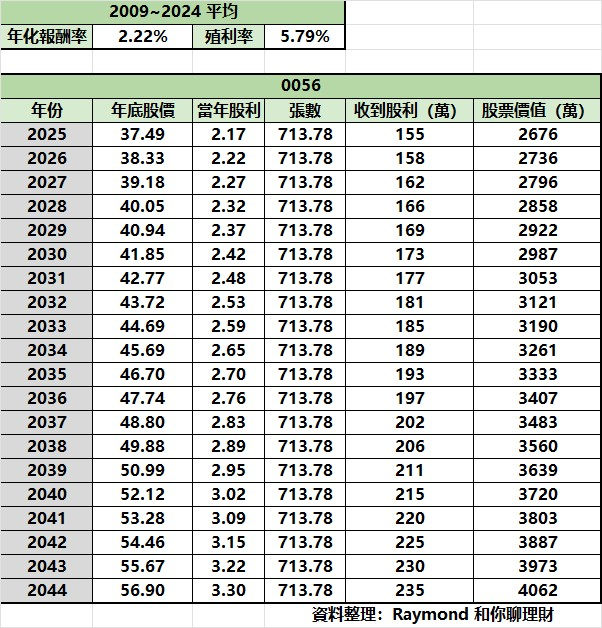

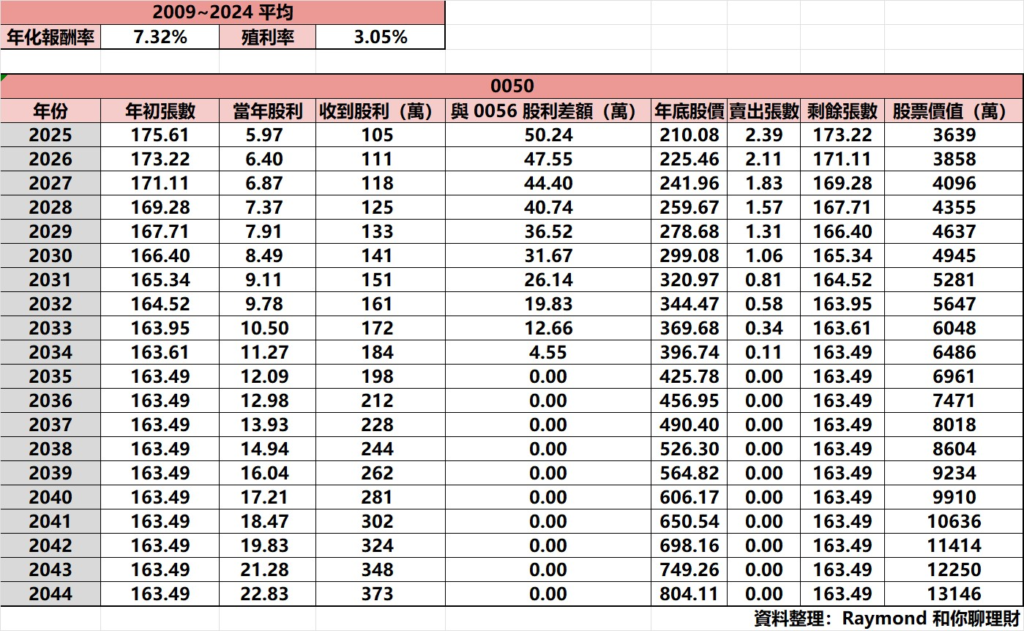

0050 vs 0056 現金流比較(未來模擬)

接下來,我們依據現有數據來模擬未來的情況,使用以下兩個關鍵參數:

2009~2024 的平均年化報酬率(不投入股息計算):

- 0050:7.32%

- 0056:2.22%

2009~2024 的平均殖利率:

- 0050:3.05%

- 0056:5.79%

0056 模擬變化

0050 模擬變化

備註:當 0050 股利比較多時,則顯示股利差額為 0

0050 vs 0056 模擬差異

有趣的事情發生了,從 2035 年開始,由於 0050 的股利皆大於 0056,因此完全不必賣股了,並且在之後的 10 年中:

- 每年可收到的股利:從 198 萬逐步增加至 373 萬。

- 股票價值:從 6961 萬增長至 1.31 億。

而 0056 的成長則緩慢很多

- 每年可收到的股利:從 155 萬只增加至 235 萬。

- 股票價值:從 2676 萬只增長至 4062 萬。

透過模擬可以知道,持有 0050,不但每年的現金流會增加得比較快,你的生活品質會越過越好,而且資產累積的速度遠遠超過 0056,到了 20 年後,總資產會比 0056 多 4 倍以上

結論

透過回測歷史數據和模擬未來走勢,可以明顯看出,持有 0050 相較於 0056 是更好的選擇。這不但生活品質變得更好,資產累積也會更快。

因此,在投資選擇時,應該重視的是「成長率」而非「配息率」。

配息的迷思

很多人在選擇高股息投資時,往往會以「股票總數量」為主要考量,因此當聽到類似以下的說法時,就很容易被打動:

- 「你可以靠股利過生活,這樣就不用賣股。」

- 「拿到股利後再投入,就能越存越多張。」

但是,真正應該考慮的是「總價值」而不是「總數量」。當你以「總價值」的角度來思考時,就會更深入地問自己:

- 「雖然股票張數增加了,但總價值真的有提升嗎?」

- 「假如我原本有 100 萬的股票,發 3 萬元股利後,股票市值變成 97 萬,再將 3 萬元投入回市場,雖然張數變多,但總價值依然是 100 萬,這樣跟一開始就不配息有什麼區別?」

所以好好思考後,你就會發現,這些說法只是話術而已:

- 配息看起來可以「讓你不用減少張數」或「透過再投入存到更多張」,但本質上並不會提升你的投資報酬率。

- 無論是否配息,總價值才是衡量投資成果的核心指標。

因此,不要被配息表象迷惑,而是應該聚焦在長期資產的「總價值增長」,這才是衡量投資績效的關鍵。

投資達人的建議不一定是對的

從今天的數據計算就能知道,很多時候,投資達人給的建議不見得是正確的,即使他出過書,有超過 15 萬人追蹤,也不代表他的觀念就是對的

平常多培養自己的財商能力,多思考,多閱讀,才能更容易正確判斷是非

Raymond 和你聊理財 – 小互動

這張圖是上面說的投資達人 PO 的文,看完今天的文章,你有發現問題在哪裡了嗎?

歡迎留言分享你的想法哦!