最後更新時間: 2025 年 04 月 30 日

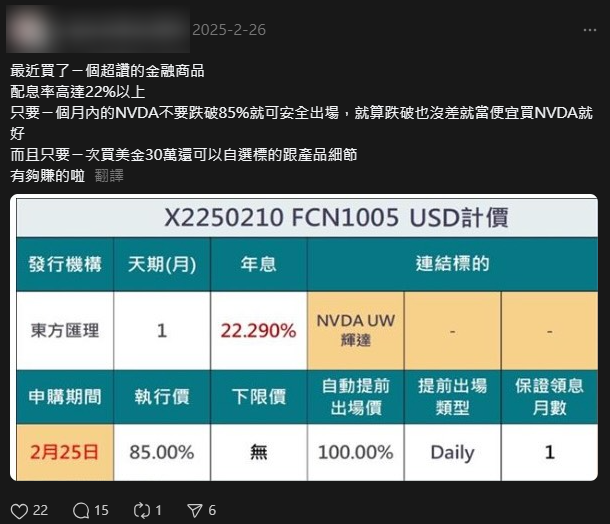

原 PO:買了一個超讚的商品,配息率 22%

Raymond 解惑

這種商品叫 FCN(可贖回結構性票據),它的運作方式其實和 Sell Put(賣出賣權) 幾乎一模一樣。來看看它的條件與風險:

FCN 的運作方式

- 設定「執行價」:假設 NVDA 現在價格為 126.63 美元,執行價設為 85%,約 105 美元。

- 情境 1:股價未跌破 105 美元,那你就會獲得年化 22.29%(月報酬約 1.86%)的利息。

- 情境 2:股價跌破 105 美元,那你就必須以 105 美元買入 NVDA,即使它跌到 50 美元,你還是要用 105 美元 買進。

看起來不錯,對吧?只要 NVDA 不跌破 105 美元,就能賺取高利息;即便跌破,也能「逢低買進」。但事實上,這其實是選擇權 Sell Put 的包裝版本。

比較:自己 Sell Put vs. 買 FCN

如果你自己 Sell Put(賣出履約價 105 美元、3/28 到期的 Put):

- Sell Put 的權利金為 25.45 美元。

- 保證金需求約 3,805 美元。

- 1 個月後,NVDA 沒跌破 105 美元,你可賺 2,545 美元,報酬率 66.89%。

如果你買 FCN:

- 你只能拿到 1.86% 的月報酬。

- 相同本金 1 萬美元,買 FCN 只能賺 186 美元,而自己做 Sell Put 可賺 6,689 美元,差了 36 倍!

- 中間的利潤呢?券商拿走了。

我能明白你可能追求方便,所以想直接買 FCN,但你是否知道中間被抽了那麼多利潤走呢?

更大的風險:當市場崩盤時,你真的能承受嗎?

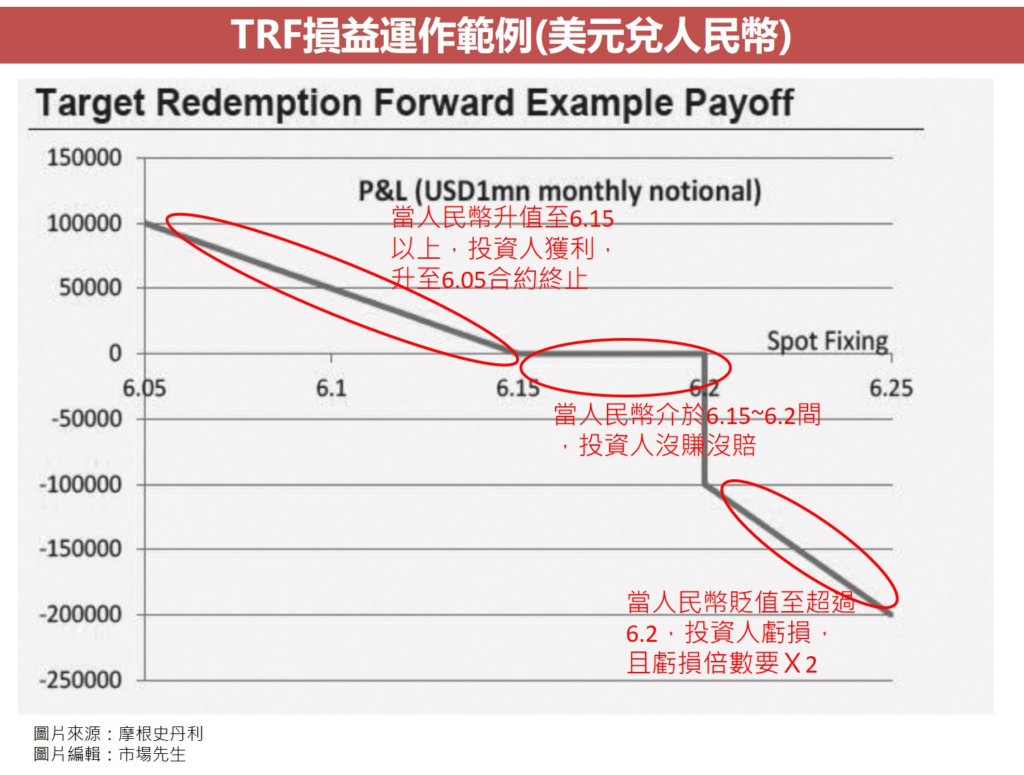

如果 NVDA 暴跌,你真的能做到「逢低買進」,而不恐慌拋售嗎?這讓我想到 2016 年的 TRF 事件——當時許多銀行賣給中小企業主的 TRF(目標可贖回遠期契約),也是類似選擇權的商品:

- 若人民幣升值,投資者能賺取「有限」的收益。

- 但一旦貶值,虧損無限擴大

當時買的人,很多都是中小企業的老闆,也差不多就在這些投資人買進 TRF 後沒多久,人民幣匯率反轉,由升值轉為持續貶值,最終導致 3,700 家中小企業陷入財務危機。

FCN 雖然沒有 TRF 那麼極端,但當股價大跌時,你的「逢低買進」心態是否能承受虧損的壓力呢?還是你只是相信理專的話,可以穩拿高利息,不會運氣差到跌破執行價?

結論:投資前,請先搞清楚規則

最後 Raymond 想提醒大家,在投資金融商品之前,你應該問自己:

- 規則與風險是什麼?

- 風險發生時,我能承受嗎?

- 這筆交易是否真的划算?

尤其是 FCN、TRF 這類複雜商品,千萬別只聽理專說得多好,就貿然買入。最終可能賠上的,是你數十年打拼的心血。