最後更新時間: 2025 年 04 月 26 日

Hi~我是 Raymond, 最近看了許多槓桿 ETF 的資料,突然很好奇是否能將 SSO 加入資產配置裡:

- 如果用 50% SSO(S&P500 正二)+ 50% BIL(超短期國庫券,可視為現金)是否能代替 100% VOO

- 如果提升 SSO 的比例,投資組合表現會更好嗎?

於是我先用歷史數據回測,觀察實際結果,再使用蒙地卡羅模擬未來各種走勢下,SSO + BIL 和 VOO 的表現差異

以下是回測結果,數據皆來自 Portfolio Visualizer

(如果還不知道什麼是槓桿 ETF 可以先看這篇文:槓桿 ETF 是什麼?有什麼風險?投資時要注意什麼?)

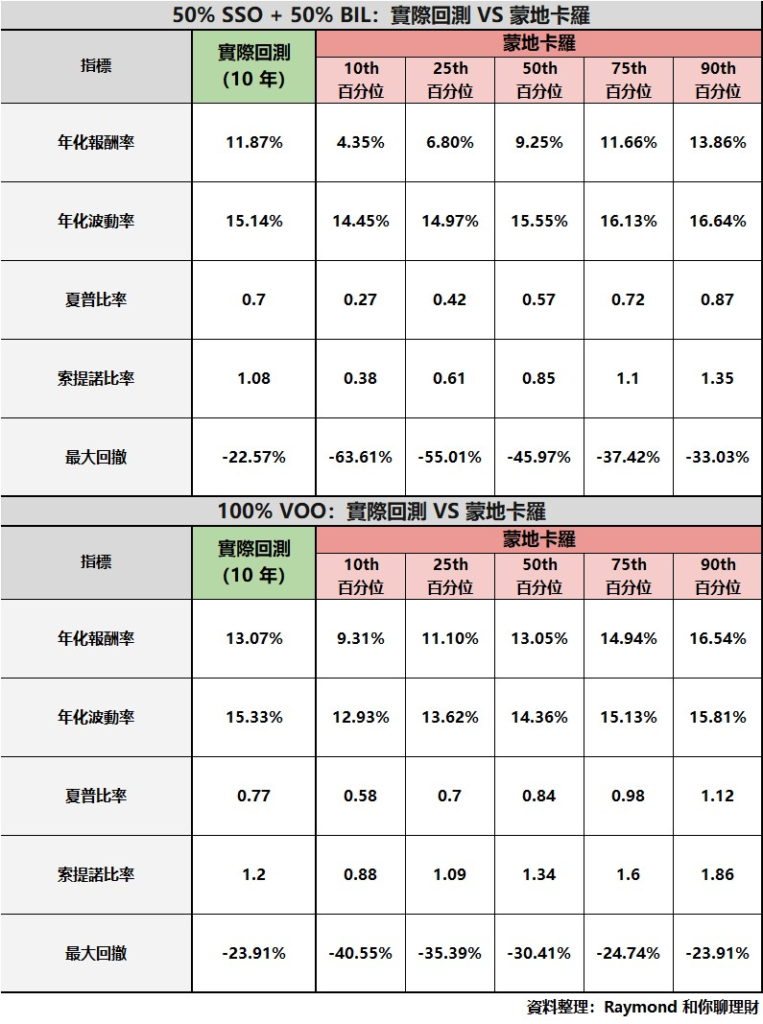

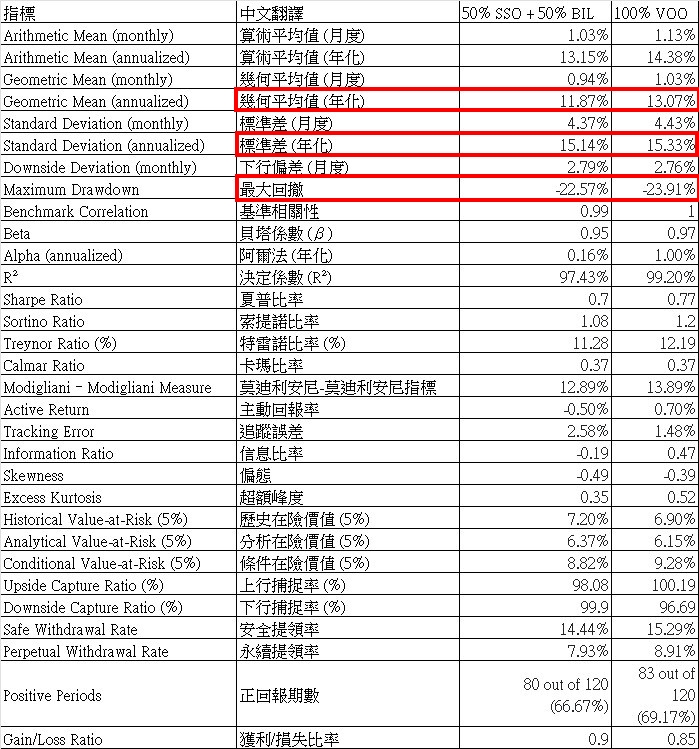

回測 10 年數據:50% SSO +50% BIL Vs 100% VOO

從這 10 年數據來看,50% SSO + 50% BIL 的組合,年化報酬率只比 100% VOO 少 1% 而已

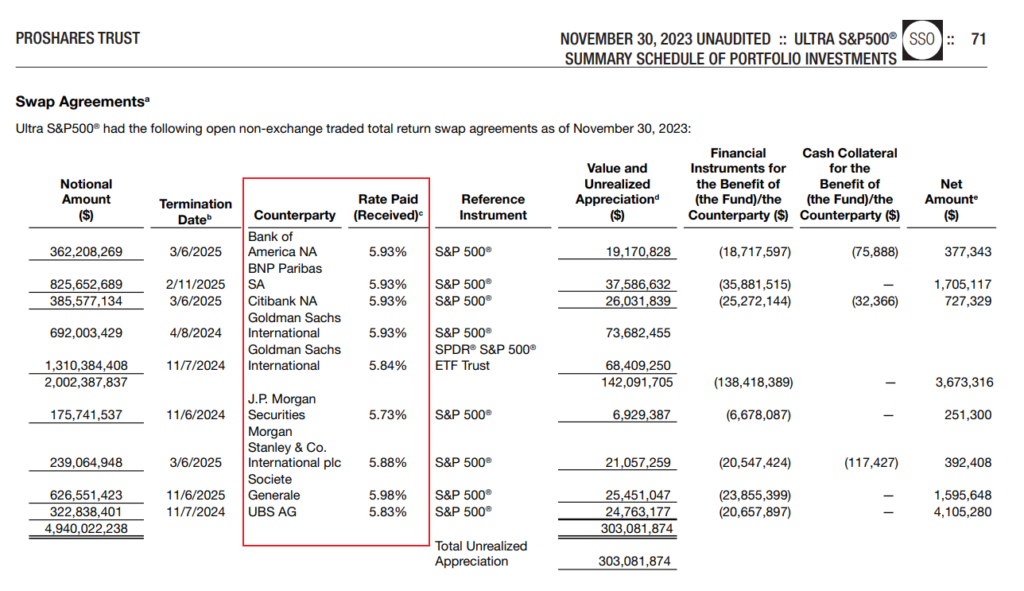

這其實讓我有點驚訝,因為根據 SSO 最新資料,利率交換的成本接近 6% 左右,所以我原本預期 SSO + BIL 的績效應該會落後 VOO 6% 左右,更何況槓桿 ETF 還有波動率耗損會降低績效

資料來源:Proshare SSO 半年報

這樣的結果或許可以用以下原因來解釋

- 股市長期多頭:這 10 年股市是長期多頭,SSO 的槓桿效應有不錯的複利成長,抵銷掉波動率耗損和利率成本

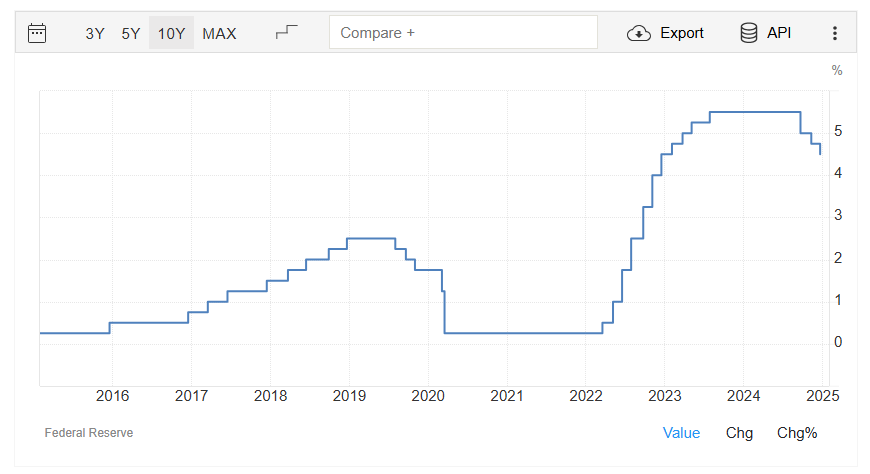

- 過去低利率環境:在回測 10 年的時間裡,美國長期維持接近 0 利率,在 2022 年以前最多也才 2.5% 左右,直到 2022 年才開始快速升息到 5.5%,所以利率交換成本很低,對 SSO 不太影響

風險部分,兩種配置的波動率和最大回撤其實都差不多,所以從整體回測結果來看,50% SSO + 50% BIL 似乎是可以有效複製 VOO 的績效,成為潛在的替代方案

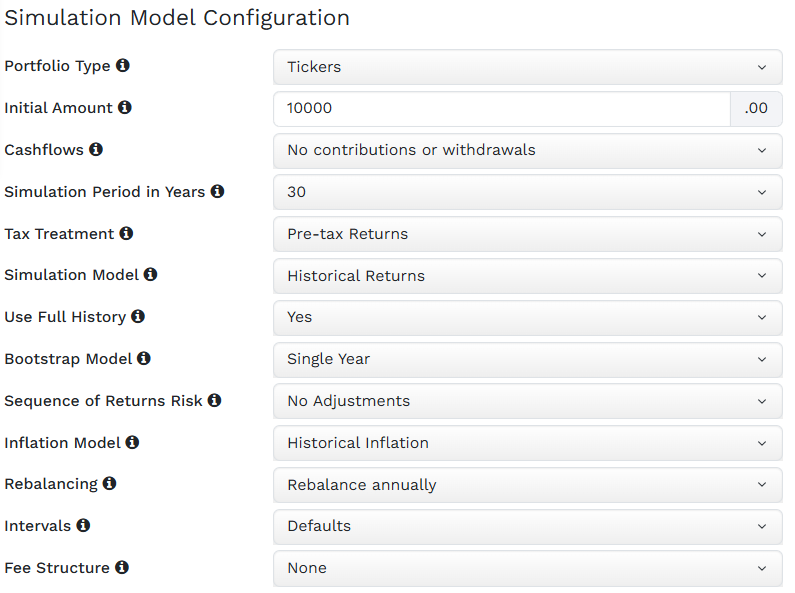

但我們要注意的是,過去的市場走勢並不能代表未來的表現,所以接下來我使用蒙地卡羅模擬法,來檢驗這兩種配置在不同市場條件下的表現。

蒙地卡羅設定參數

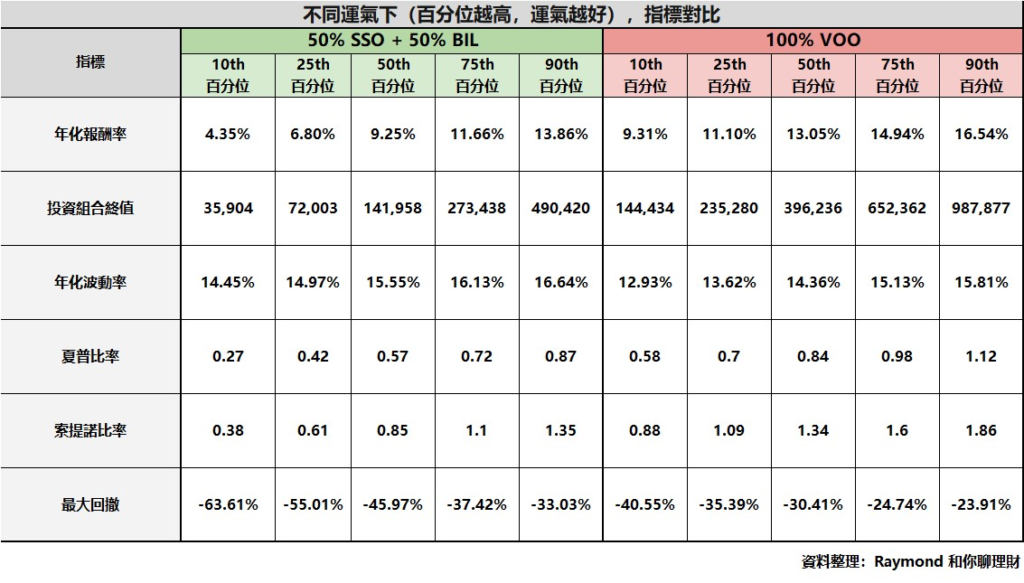

蒙地卡羅:50% SSO +50% BIL Vs 100% VOO

當使用蒙地卡羅回測,就可以發現到 SSO + BIL 組合在許多方面都大幅落後 VOO

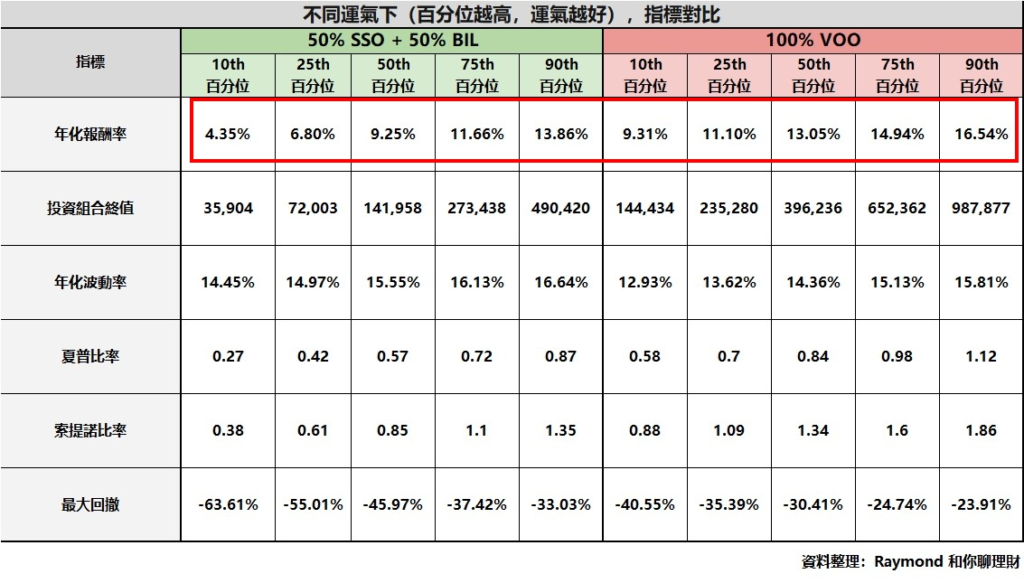

報酬率差異

平均差距

SSO + BIL 組合的報酬率都落後 VOO 3% 以上,並且在運氣差(10 百分位)的情況下,甚至會落後到接近 5%

結果分布

有趣的是,SSO + BIL 組合中位數(50 百分位)只有 9.25%,竟然比 VOO 最差的結果 9.31% 還低

而 SSO + BIL 組合最好的結果(90 百分位),推算起來差不多只在 VOO 第 60 百分位而已

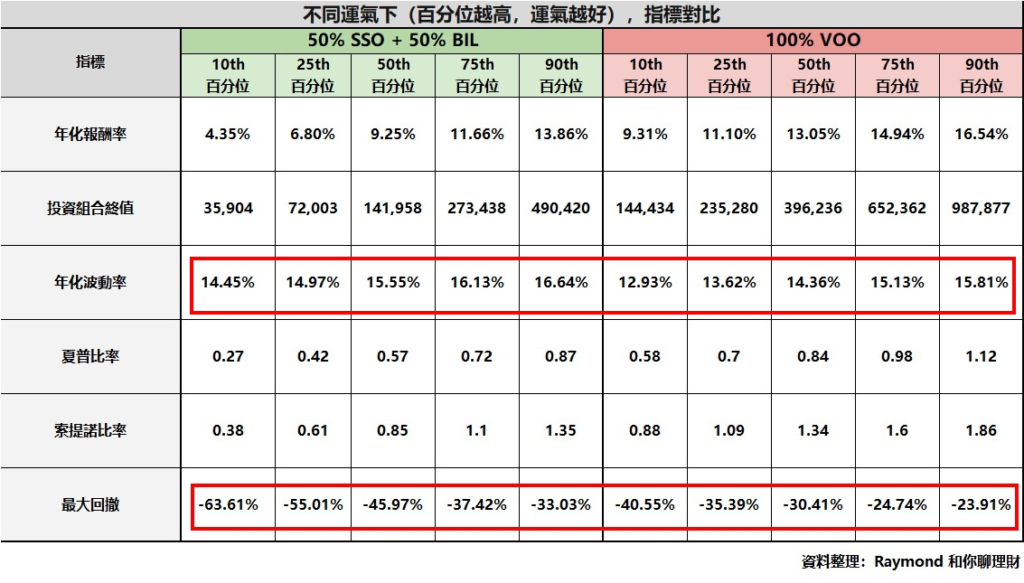

風險差異

波動率

SSO + BIL 組合皆略大於 VOO 1%~1.5% 左右

最大回撤

SSO + BIL 組合遠大於 VOO,在運氣最差(10 百分位)的情況下,VOO 最大回撤為 40.5%,而 SSO + BIL 組合高達 63%

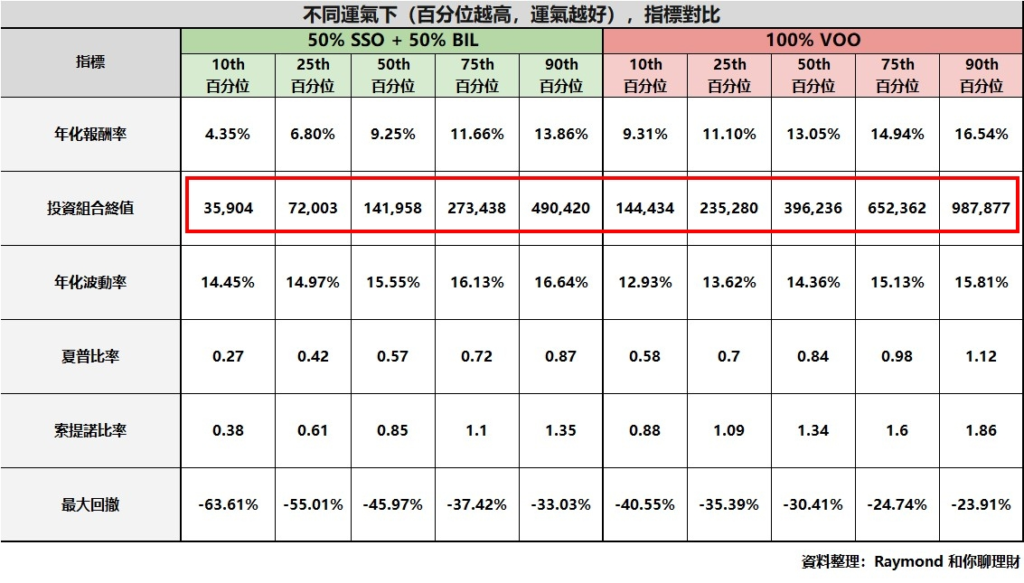

投資組合終值分布

SSO + BIL 組合:終值分布範圍為 35,000~490,000,結果區間差距高達 14 倍

VOO :終值分布範圍為 144,000~987,000,結果區間差距只有 7 倍,可看出 VOO 的投資結果比較穩定

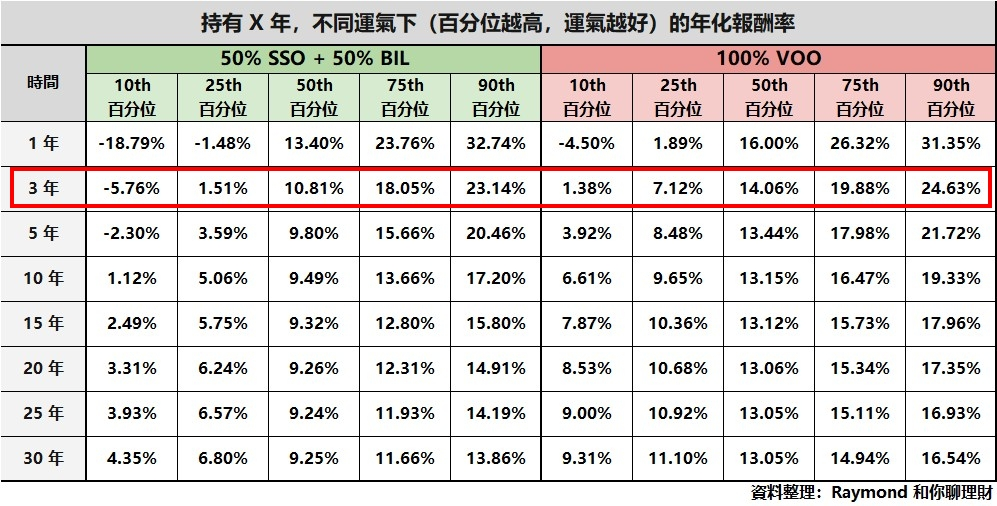

持有時間長度和報酬率

下表是「持有 X 年,不同運氣下的年化報酬率」圖表,可以看到,當持有 3 年以上,SSO + BIL 組合報酬率,不論是運氣差還是運氣好的情況,皆明顯輸給 VOO

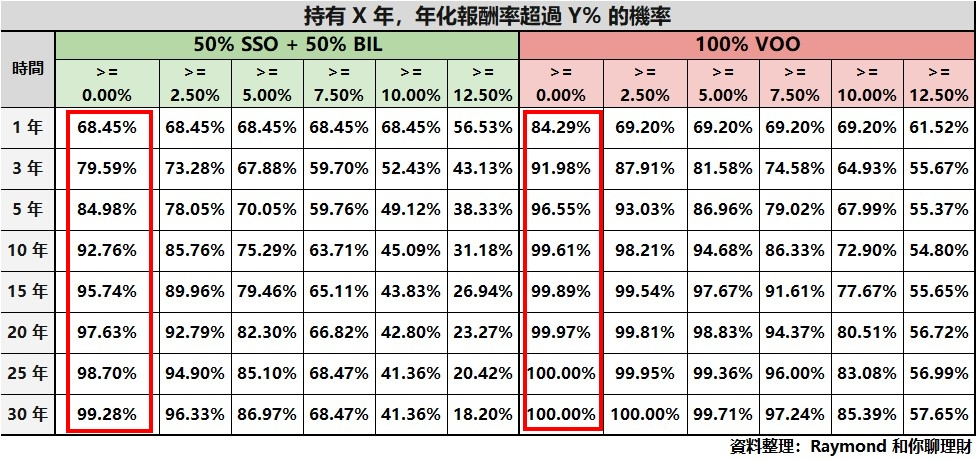

另外一個表是「持有 X 年,年化報酬率超過 Y% 的機率」,可以看到:

正報酬(報酬率 >= 0%) 的機率

VOO 在持有 3 年以上時,就能達到 9 成以上的正報酬了,但 SSO + BIL 只有 80%

如果持有 10 年,VOO 就穩定在 99% 以上,但 SSO + BIL 需要持有到 30 年以上,才會到 99%

結論:VOO 的報酬率更穩定,更容易立於不敗之地

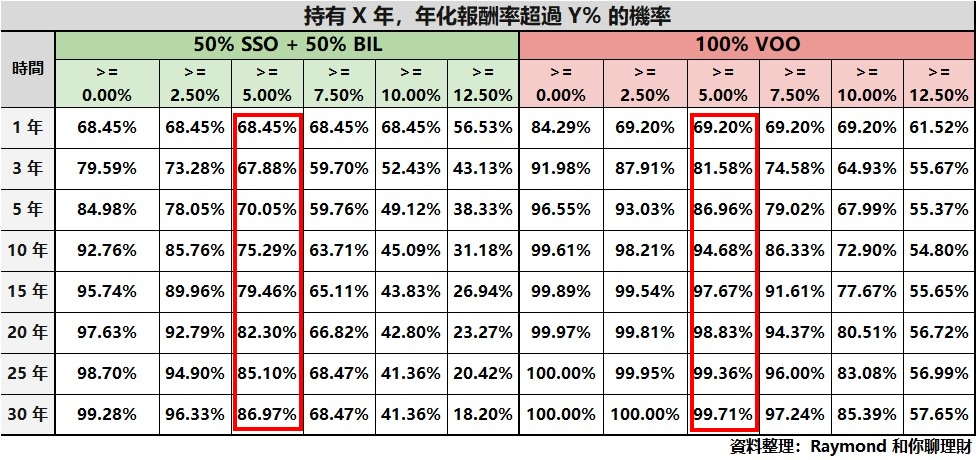

打贏通膨的報酬(報酬率 >= 5%)的機率

如果以通膨率加上一點風險溢酬為標準,可以觀察報酬率 > 5% 的機率

SSO + BIL 組合要到 20 年才有 80% 以上,但 VOO 只要 3 年就可以超過 80% 了

結論:買 VOO 相比之下更能夠應對通膨,達到資產增值的效益

高報酬(報酬率 >= 10%) 機率

當持有時間越長,可以觀察到 SSO + BIL 組合出現高報酬的機率越來越低,從 68% 一路降低到 41%,但 VOO 卻相反過來,從 69% 持續升高到 85%

結論:就長期持有的角度而言,VOO 比 SSO + BIL 組合更好,更容易有表現亮眼的報酬率

結論

- VOO 穩定性更好,當持有時間越長,VOO 在正報酬、打贏通膨和獲得高報酬的機率全部優於 SSO + BIL,所以若要長期持有,VOO 會是更好的選擇。

- SSO 的槓桿特性會讓結果區間大幅擴大,增加最後結果的不確定性

- SSO + BIL 組合無論是報酬率還是風險,表現都比 VOO 還差

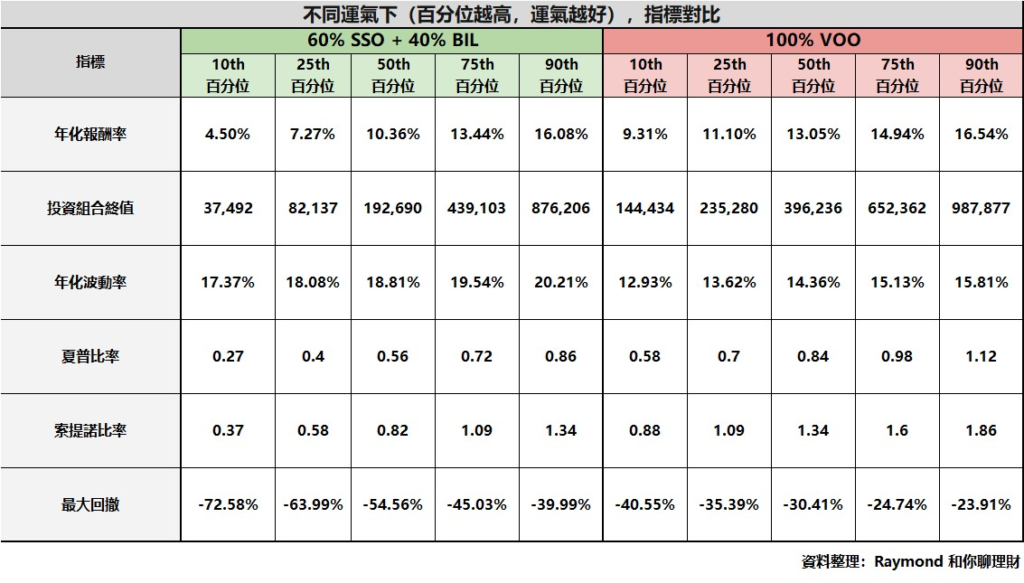

蒙地卡羅:60% SSO + 40% BIL Vs 100% VOO

好,接下來我們以中位數(50 百分位)報酬率為基準,既然 50% SSO + 50% BIL 的報酬率低於 100% VOO,那究竟該增加多少比例的 SSO 才可以追上 VOO 呢?

因此我將 SSO 和 BIL 比例調成 6:4,這樣實際上已經代表 120% 的曝險了

結果我發現,即使我已經拉高曝險了,投資報酬率仍然落後 100% VOO

運氣最差的情況(10 百分位)

SSO + BIL 組合只能取得 4.5% 的報酬率

VOO 卻高達 9.3%

一般的情況(50 百分位)

SSO + BIL 組合只能取得 10.36% 的報酬率

VOO 卻可以到 13.05%

運氣最好的情況(90 百分位)

SSO + BIL 組合取得 16.08% 的報酬率,仍然落後 VOO 16.54%

在報酬率皆落後的情況下,波動率卻大幅增加,幾乎都高 VOO 5% 左右

結論

- 即使提高曝險,報酬率仍然全面落後

- 曝險增加,導致波動率與最大回撤大幅提升,風險跟收益不成正比

- 相比之下,更顯得 VOO 是更好的選擇

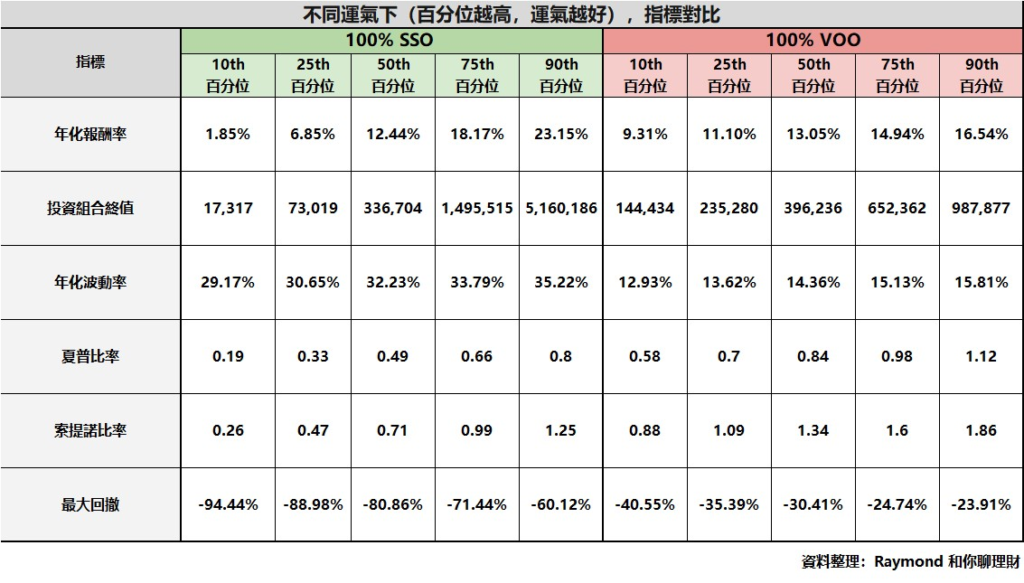

蒙地卡羅:100% SSO Vs 100% VOO

既然 60/40 的 SSO + BIL 比例配置也追不上 VOO 的中位數報酬率,那就繼續提升 SSO 的比例

但沒想到,即使我已經將 SSO 提升到 100%,也就是 200% 的曝險,中位數報酬率的只有 12.44%,仍然落後 VOO 13.05%,而波動率更不用說了,已經是 VOO 的 2 倍以上,最大回撤 80% 以上

即使將時間拉長到 30 年,獲利的機率只有 93%,也就是竟然還有 7% 左右的機率會虧損,你可以想像一下,一筆資金投資 30 年還虧損,一定是一個很絕望的結果

結論:SSO 不應成為你的投資選擇

應該避免將 SSO 加入投資組合

做完這些模擬回測後,我認為長期投資 SSO 是不可行的資產配置,不論是用 50% SSO + 50% BIL 來代替 100% VOO,還是 100% SSO 來達到 2 倍曝險,都會輸給單純 100% 持有 VOO

歷史數據 vs 蒙地卡羅模擬

歷史數據只是一種特定情境下的市場走勢,但我們真正面對的,其實是無數種可能的未來結果

雖然歷史數據看起來 SSO 的表現還可以,但透過蒙地卡羅模擬,長期下來 SSO 會大幅落後 VOO,最好不要長期持有

這也凸顯了蒙地卡羅的價值,可以讓我們更全面地評估資產配置在未來的可能結果,而不是只依賴過去的表現

過去好的表現是否能持續?如果不行,你能接受嗎?

從這張圖可以看出,近 10 年的股市報酬率算是中間偏上,以 VOO 來看是在 50 百分位,而 SSO 吃到一些往上的複利效應,所以表現在 75 百分位

當然我們也希望股市可以一直好下去,但未來一切都很難說,如果未來走勢不好,VOO 報酬率落在 50 百分位以下,那麼 SSO 可能會掉到 25 百分位,年化報酬率只有 6.8%,但最大回撤 50% 以上

如果你想這樣做配置,先問問自己,當遇到這種比較差的情況,你是否能接受這個結果呢?