最後更新時間: 2025 年 04 月 26 日

Hi~ 我是 Raymond,今天看到一篇文在說,我們的一生都被工作填滿,人生最重要的時刻,例如結婚、生病、生小孩、送別至親,竟然都需要透過請假才能完成。

這篇文真的讓人很有感觸,讓我不禁思考:

為什麼有些人會被工作綁住一輩子,就算他的收入已經遠高於大部分的人?

但也有另一群人,收入不見得特別高,卻能越花越有錢,過著更加自由的生活?

到底是發生了什麼,才會造成這麼大的差異?

這篇文章會讓你了解這背後的訣竅,只要你願意調整你的思維模式,你也能從「為錢工作」轉變成「讓錢為你工作」,真正掌握自己的財務和生活主導權。

你想成為哪一種人,想讓自己的未來過怎麼樣的生活?關鍵就在你現在的決定,一起來看看吧!

富人與一般人的思維差異:理財效率

在討論這個思維之前,我想先問你一個問題:「你怎麼衡量自己理財做的好不好?」

當然這個問題每個人可能都有不一樣的答案,如果你目前沒有特別的想法,可以先參考一下 Raymond 的觀點。

我對這個問題的答案非常簡單:計算理財效率。

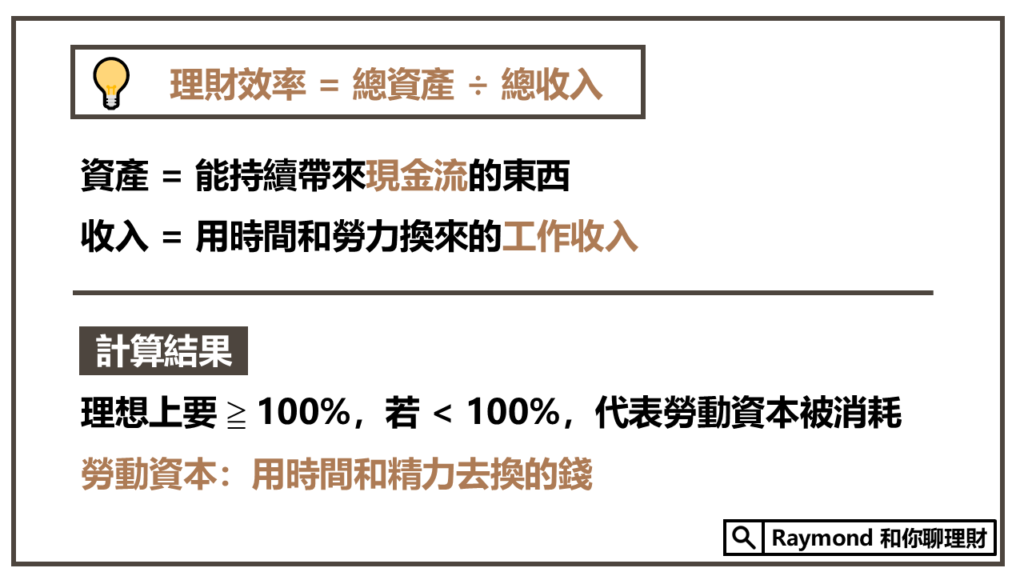

理財效率公式 = 總資產 ÷ 總收入

- 如果理財效率 ≧ 100%,代表你理財做得很好,因為你的總資產已經超過你累積的總收入。

- 但如果理財效率 < 100%,那你必須要想方法提升。

(小提醒:這個公式是 Raymond 個人的定義,並非市面上通用的公式。)

資產:能持續帶來現金流

資產的核心判斷標準是:「如果我現在辭職,這個資產是否能持續為我帶來現金流,來養活自己?」

常見的資產包含:

- 存款和股票:這類資產可以隨時變現,並產生現金流,因此可以列入計算。

- 房子:房子能不能當成資產,取決於它是否能帶來現金流。

如果房子只是自住用途,而且你不容易變現或持續用房子貸款來應付日常開銷,那麼它不能算作資產。

當然,如果你認為能依靠房價上漲,每年向銀行抵押房產借款過活,並能穩定做到一輩子,那麼你的房子可以被列為資產。

只是這種方式很看市場情況,一旦房子下跌,可能會帶來更大的財務風險,所以我一般還是不建議把房子視為資產。

- 車子:車子可以直接排除在資產之外,因為車子只會越用越沒價值,也沒辦法產生現金流。

收入:用時間和勞力換來的工作收入

收入指的是你用你的時間和勞力換來的收入,不包含投資收入,因為投資收入算是資產帶來的效果,而不是工作的結果。

計算理財效率

例如你月收入 5 萬,工作了 10 年,總收入就是 600 萬。按照理財效率的公式,在理想狀況下,理財效率應該要有 100%,也就是你的資產應該至少等於或超過 600 萬。

結果你盤點之後發現自己的資產只有 200 萬,那麼你的理財效率為:200 萬 ÷ 600 萬 = 33%

理財效率:反映「勞動資本消耗的程度」

為什麼 Raymond 會這樣定義理財效率呢?因為從這個數字,就可以看出你的「勞動資本消耗的程度」(勞動資本 = 用時間和精力去換的錢)。

當你的理財效率只有 33%,就代表有 100% – 33% = 67% 的勞動資本被消耗掉了。

錢不夠用的原因:勞動資本被反覆消耗

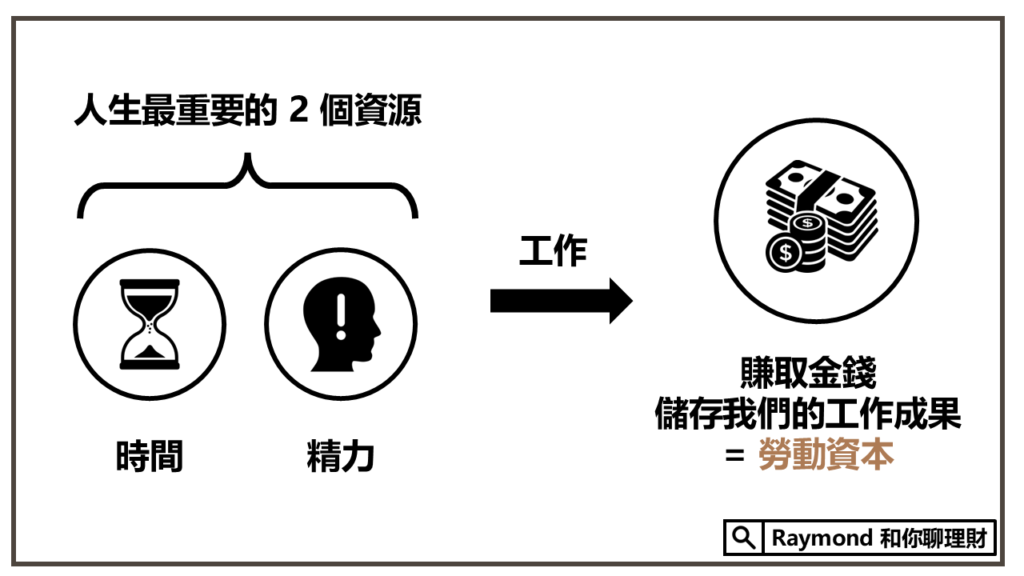

人一生的時間與精力都是有限的,時間過去了就不可能倒退,我們能工作的精力也會隨著年紀越大而降低。

所以工作這件事情,就是我們用這些珍貴的資源換取金錢

這種我們用時間和精力去換的錢,我稱之為「勞動資本」,或是你也可以理解成「血汗錢」。

當我們拿到薪資後,可能會想買很多東西,便宜一點像是衣服、手機、手錶之類的日常用品,貴一點像是出國旅遊、買車這種大額支出。

而問題就在於,大多數人在買東西時,並沒有意識到這些花費背後的代價,其實是消耗勞動資本。

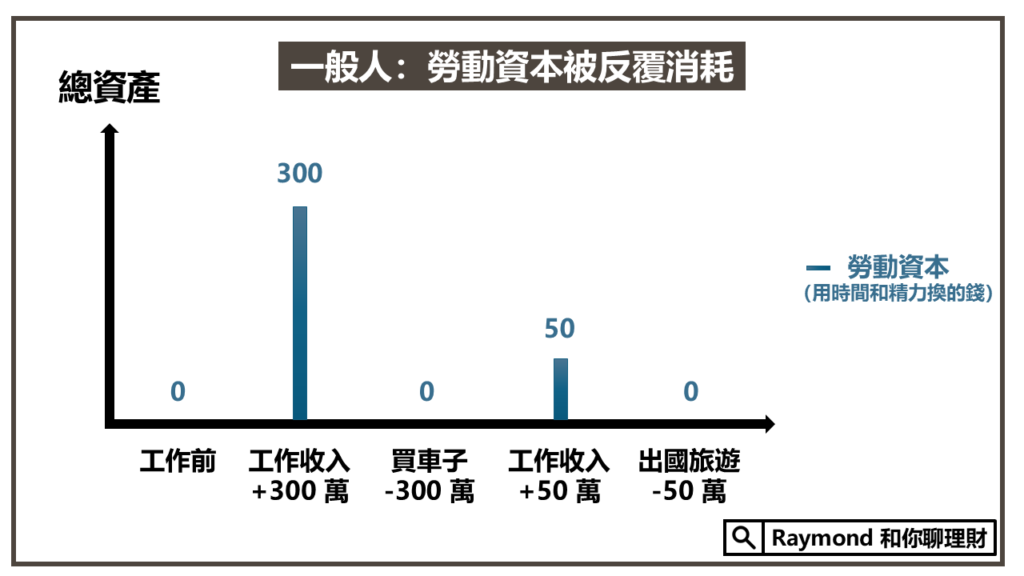

例如我 5 年總收入 300 萬,全部用來買車,那麼我的勞動資本就從 300 萬瞬間歸零。為了生活下去,我必須繼續工作,繼續投入我的時間與精力。

當我又賺了 50 萬,結果出國旅行全部花掉,我的勞動資本又從 50 萬歸零,於是我只好繼續工作賺錢…

從這段敘述中你可以發現,我陷入了一個「工作賺錢 → 消費 → 勞動資本歸零 → 工作賺錢 → 消費 → 勞動資本歸零」的循環。

這就是為什麼很多人的一生都被工作綁住,因為你一拿到錢就馬上花掉,導致你的勞動資本從來沒有被有效的累積。

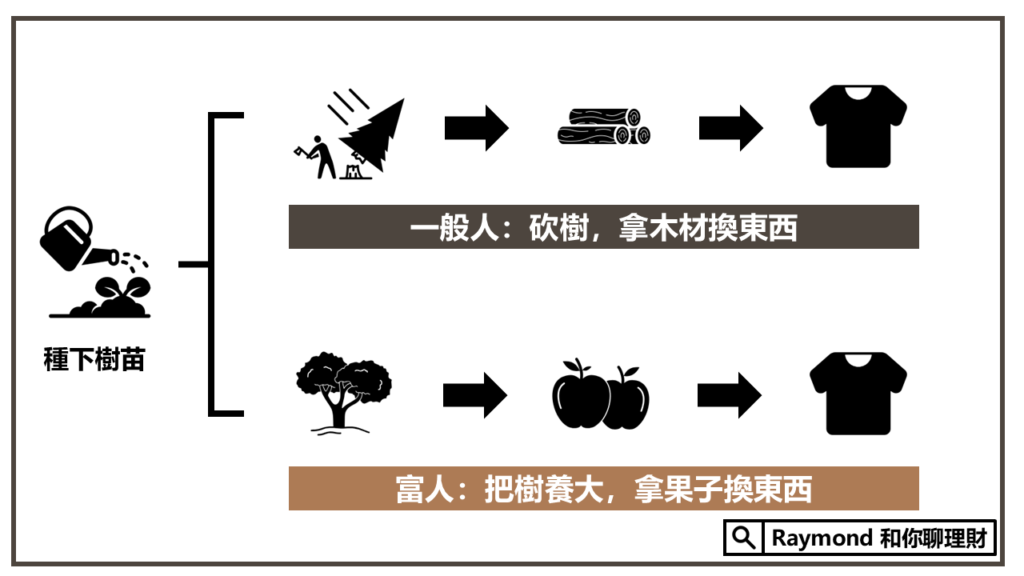

這情況就像你花時間花力氣種了一顆樹,但樹才長到一半,你就把樹砍掉,拿木材去換其他東西。

這樣一來,你就要不斷重新種樹,無止盡地投入精力。而這種反覆消耗的模式,正是大多數人對待金錢的方式。

富人思維:延後花錢順序,就能越花越有錢

那有錢人是怎麼做的呢?

他們將花錢的順序往後延,把勞動資本盡量完整保留下來並投入市場,形成了正向的循環:「先投資,產生利潤 → 用利潤消費 → 本金持續成長 → 產生更多利潤 → 用利潤消費」

舉個例子

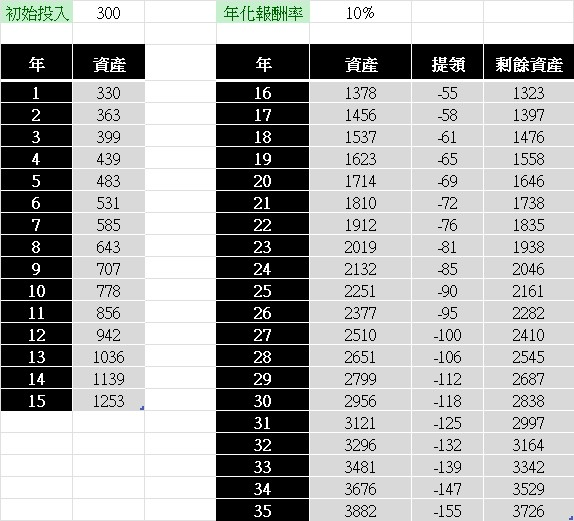

同樣也是 5 年總收入 300 萬,但這 300 萬我先不要花掉,而是放到投資市場上。

以年化 10% 來算,15 年後這 300 萬會成長到 1253 萬,接下來我每年拿 4% 出來,來買我想要的東西,剩下的錢就繼續在市場上複利。

於是我每年都能拿錢出來,甚至隨著本金越來越大,我可以拿的錢就越多。

第 16 年可以拿 55 萬出來,第 17 年可以拿 58 萬出來 … ,到了第 35 年,我可以拿出高達 155 萬。

這就是為什麼錢會越花越多,因為從頭到尾,我都沒有耗損過勞動資本,而是用勞動資本產生出來的投資收入去買東西。

所以就算今年花了 50 萬,明年還會有新的 50 萬「自動」產生,後年也會有新的 50 萬「自動」產生,並且隨著本金變大,我可以拿來花的錢會越來越多。

當你有了這樣的觀念,錢就不再只是一個「存量」的概念而已

傳統觀念下,我有 100 萬,花了 10 萬就剩 90 萬,再花 10 萬就只剩 80 萬,我的錢只會越來越少。

但在富人的思維中,金錢是一個「流量」概念,流出去 50 萬,還會有 100 萬補進來,流出來 80 萬,還會有 120 萬補進來,錢不會變少,反而會越來越多。

以剛剛種樹的例子來說,就是你讓這棵樹持續成長,等到他成為大樹之後,你用他結的果子去換你要的東西。今年你把果子摘完,明年還是會有新的一批果子。

你不但保留了樹的根本,隨著樹越變越大,你可以摘的果子還會越來越多。

這就是金錢運作的關鍵差異:與其消耗勞動資本,不如學會利用勞動資本創造源源不斷的被動收入,讓錢為你工作,而不是你永遠為錢工作。

結論:不想被工作綁住一生,就努力保護好你的勞動資本

這篇文章跟你分享了有錢人為什麼可以越花越有錢的訣竅,其實關鍵就在於他們懂得「努力保護好勞動資本」,因為勞動資本消耗掉就無法恢復。

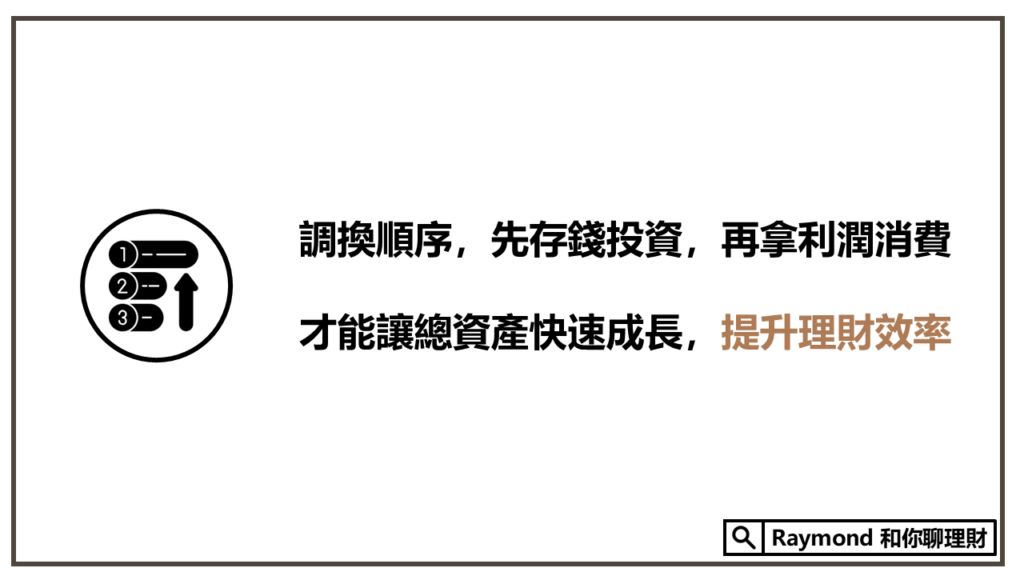

為了達到這一點,他們調換了財務的順序。

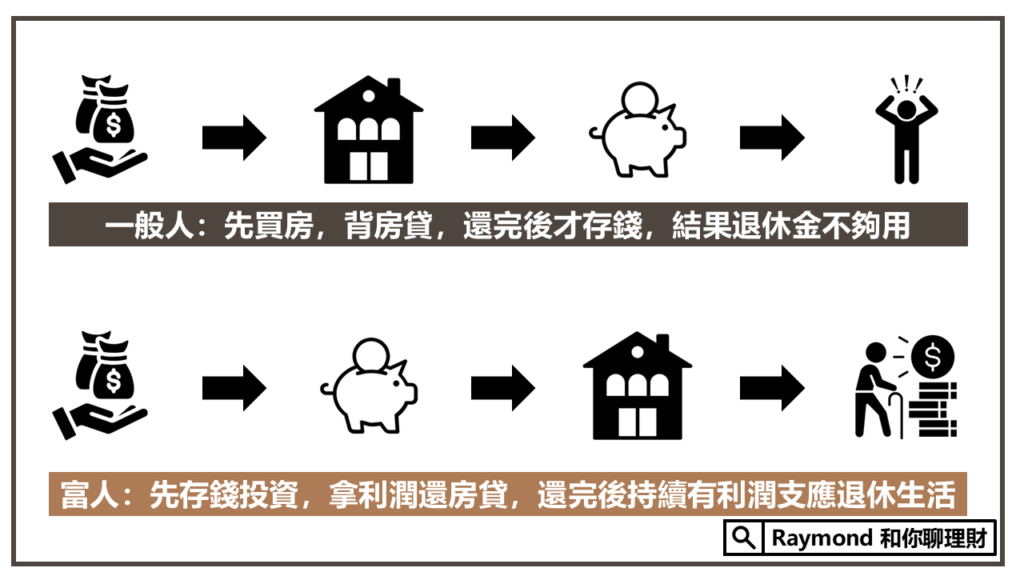

一般人都盡可能早點買車買房,然後背沉重的貸款,等貸款還清後才開始存錢,但這樣的做法不只讓你因為背貸款而失去選擇工作的權力(遇到糟糕的事情也不敢貿然換工作),還因為等到繳清貸款才開始存錢投資,導致複利的效果大打折扣,最後可能讓退休金不夠用。

而有錢人則相反過來,他們選擇先存錢和進行投資,讓資產成長起來,再用投資產生的被動收入來償還房貸和車貸,這樣相當於「不花自己的血汗錢」買車買房,因為他們的勞動資本完全沒被消耗掉

更重要的是,還完之後,這些錢還可以繼續產出利潤,讓你能安心退休。

調整財務順序,提升理財效率

這樣調換順序的做法也直接的影響了理財效率。

回到我們的公式:理財效率 = 總資產 ÷ 總收入。

由於有錢人是讓資產成長後再進行消費,所以他們的理財效率幾乎一定會大於 100%,相比之下,一般人弄錯財務順序就很難達成。

年輕時,理財效率不到 100% 是正常的,因為那時候還沒存到什麼錢,也還沒有投資來增加資產,一定會拿一部分的薪資來付生活開銷。

但如果隨著你的年紀增加,理財效率還不增反減

例如你工作 20 年,總收入總共 2000 萬,但目前的總資產卻只有 300 萬,這就是相當嚴重的警訊,代表你的理財效率才 15%,勞動資本被耗損 85%

當有一天你因為體力下降無法繼續工作時,你的錢就很有可能不夠用,必須大幅降低生活品質,甚至要依賴孩子來養活你。

所以保護好勞動資本,讓它成為資產持續增長的基礎,才能避免這種情況。一個簡單的財務順序調整,能幫助你累積更多的資產,讓你實現財務自由,越花越有錢。

Raymond 和你聊理財 – 小互動

1. 你是否也有感覺過,自己的生活被工作填滿,重要的時刻需要請假才能完成?

2. 你現在的消費模式是消耗「勞動資本」(砍樹)還是「利潤」(摘果子)?有沒有思考過如何讓消費來源更能持續呢?

3. 如果繼續按照目前的金錢觀生活,10 年後的你會是什麼樣子呢?現在開始改變,會有哪些不同?

歡迎和我分享!