最後更新時間: 2025 年 04 月 26 日

設定財務目標讓我壓力好大…

昨天跟朋友 A 分享考過理財規劃顧問的喜訊,聊到我們學這個證照是做什麼用的

我說:我們做理財規劃,是希望幫客戶達成他的財務目標,例如一般人的財務目標可能包含買房、買車、旅遊、幫小孩存出國念書的錢等等,我們就會根據你現在的年齡和財務狀況,去幫你規劃怎麼做能達到你的目標

A 說:照你這樣說,目標根本訂不完吧,我覺得這樣壓力好大好累喔,而且這些財務目標可能還有 10 幾 20 年,我不想現在去想這些

我說:你覺得壓力很大的點是什麼呢?

A 說:就是要想說現在要存多少錢,然後還要想怎麼做投資,我覺得會把現在的自己逼很緊

財務目標的意義:為自己創造選擇權

曾經我也想過:我連明天會發生什麼都不知道了,我為什麼要設定財務目標呢?

我帶著這個問題,去上理財規劃顧問的課程,分析了很多情境題,計算退休金、買房基金怎麼存,我逐漸體認到設定財務目標的重要性

那就是:提前準備,為未來的自己創造更多選擇權

財務目標案例:用被動收入支付子女教育金

我們常常很羨慕那些有錢人,可以把小孩送出國唸書,畢竟一年 100 萬以上的學費,對一般人來說真的是不小的負擔

假設夫妻 A 年薪各 100 萬,合計 200 萬(這在台灣已經贏過 80% 的人),那扣掉學費後,只剩 100 萬能用,2 個人每個月只能用 8 萬,再扣掉固定支出如房貸、車貸、伙食費、保險費,基本上不會剩多少錢,還可能要動到自己的儲蓄

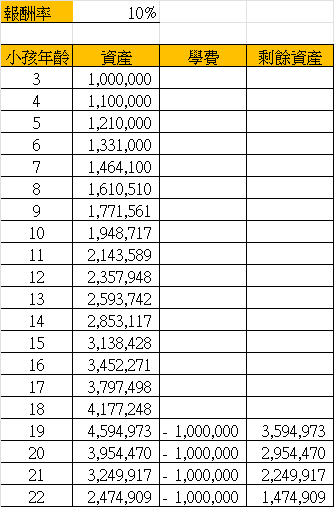

另外一組夫妻 B 有提早規劃,例如孩子現在 3 歲,離大學還有 15 年的時間,於是現在就幫他存下 100 萬,放在年化報酬率 10% 的投資商品上

15 年後,這筆錢會變成 417 萬,每一年提出 100 萬繳學費,剩下的繼續放著滾利潤,即使畢業後,還會剩下 147 萬,也許小孩之後想創業、到世界各個地方旅遊,都還有這些錢可以用

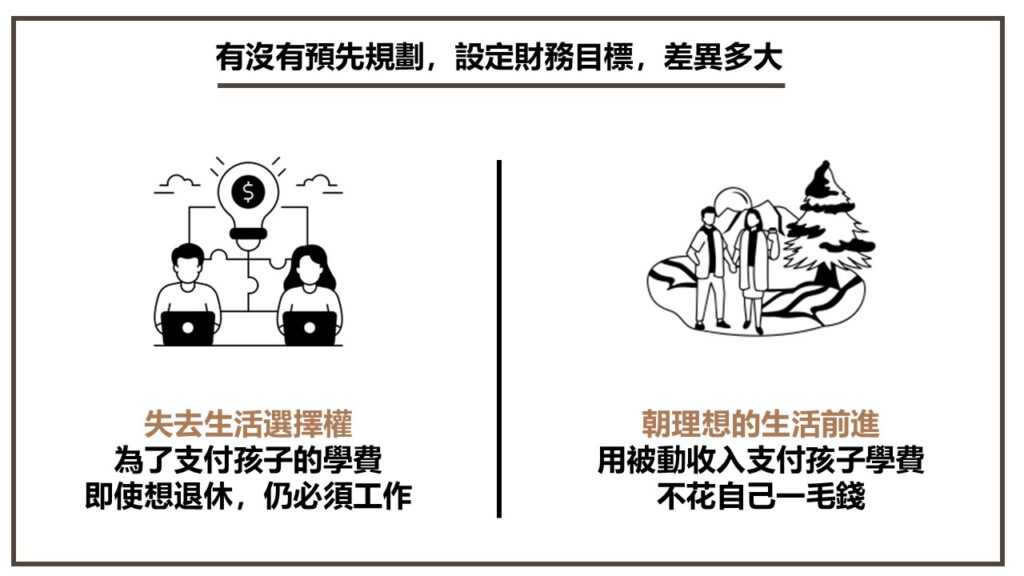

有沒有預先規劃,設定財務目標,差異多大

夫妻 A 和夫妻 B 的情況到底差異多大呢

1. 支出差異

夫妻 A 完全是用自己的本金在支出

夫妻 B 是用利潤在支出,不但沒動到本金,小孩畢業後還剩 147 萬,這筆錢還可以繼續創造收入

所以夫妻 A 支出的是 400 萬,夫妻 B 則是支出 0,扣掉一開始投入的 100 萬,還賺了 47 萬

2. 人生的選擇權

夫妻 A 沒有選擇權,即使他們想退休了,但為了一年 100 萬的學費,他們還是必須多上這 4 年的班,被強迫要繼續工作

夫妻 B 則是用被動收入輕鬆支付學費,不用擔心動到自己的退休金,可以自由安排生活,不被限制

而造成這樣的差異,僅僅就是夫妻 B 在 15 年前就先做了規劃,拿 100 萬開始投資,所以後面才能享有這樣的成果

一個觀念的轉變,就可以讓人生產生極大的分歧

怎麼設定和規劃財務目標

那我們要如何設定自己的財務目標呢?

你可以以 10~15 年將人生分階段,來設定不同的財務目標

25 ~ 35 歲的財務目標

25~35 歲,屬於一個「剛開始打拼,財務負擔還不高」的階段

到了 35 歲時,我希望自己…

每個月吃飯有多少預算,一年可以出國幾次,每次花多少錢,可以花多少錢在租屋或房貸上等等

所以那時候,我的年收入要達到 XXX 元

35 ~ 50 歲的財務目標

35~50 歲,是一個「成家立業,財務負擔逐漸加重」的階段

除了自己,還要加上小孩的食衣住行育樂,以及長輩可能也會有健康問題要照顧

到了 50 歲時,我希望自己…

可以供應小孩出國唸書,預計每年花費多少錢

帶老婆小孩出去玩,預計有多少旅費

有多少預算可以幫父母做健康上的照顧

所以那時候,我和老婆的年收入合計要達到 XXX 元

50 ~ 65 歲的財務目標

50~65 歲,是一個「準備退休金」的階段

到了 65 歲時,我希望自己能存 XXX 元的退休金,來支付自己的退休需求和醫療支出等等

設定好財務目標後,倒推思考如何達成

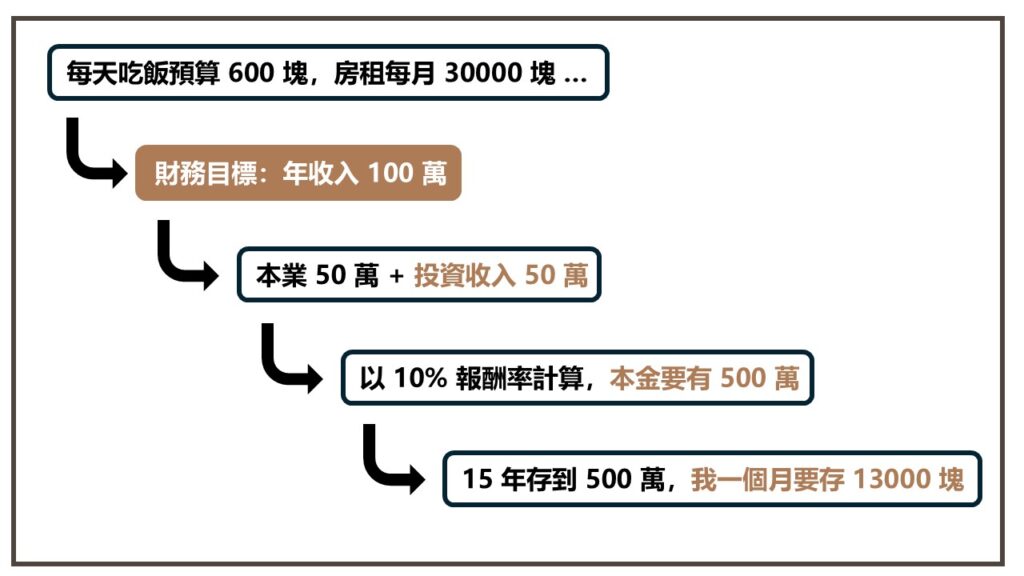

例如我希望

1 年出國 4 次,每次花 10 萬

每天吃飯有 600 塊預算

房租 or 房貸,每月 30000 塊

算一算,一年大約要 100 萬

那這 100 萬要如何達成,我的本業如果每年可以賺 50 萬,那剩下的 50 萬是否可以靠副業或投資

如果要靠投資每年有 50 萬的收入,我的本金要多少

如果我現在存 XX 元,接下來 10 年用 10% 複利,是否就有機會達到這樣的本金

透過一層一層的思考,找出自己的財務目標,再想方法用本業,配上投資的輔助,看看如何能達成

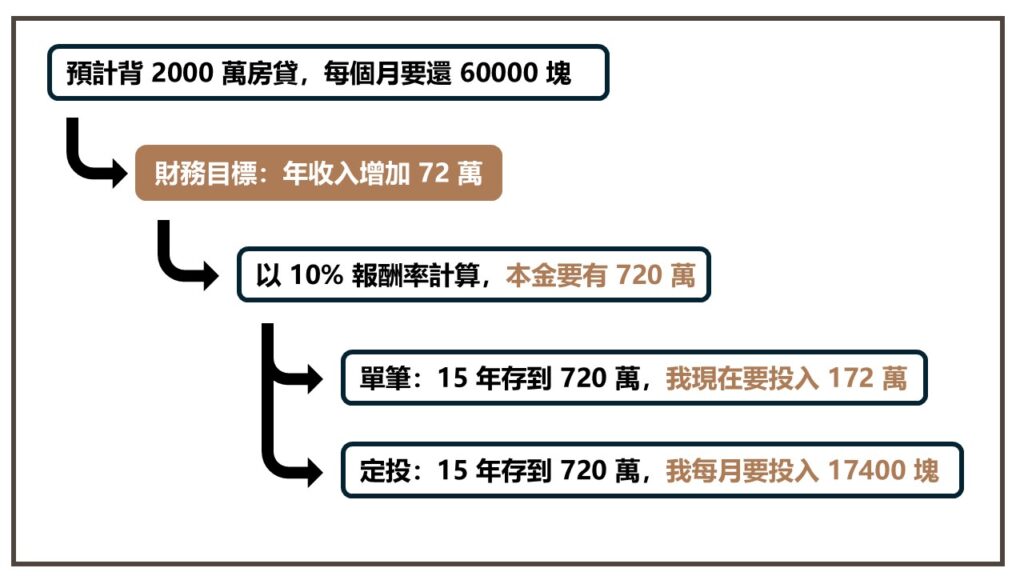

財務目標練習:買房試算

假設我設定 15 年後想買房,預計會背 2000 萬的房貸(40 年,2%),經過計算後,每個月要還 6 萬塊左右,這樣一年就是要支出 72 萬

如果我放在一個報酬率為 10% 的商品上,那我只要存到 720 萬的本金,我就可以完全拿被動收入 72 萬來還房貸

那我如何在 15 年存到 720 萬呢?有 2 種方法(年化報酬率設定為 10%)

1. 單筆投入

如果現在就投入 172 萬,15 年後就可以存到 720 萬

2. 定期定額

如果每個月投入 17400,15 年後就可以存到 720 萬

3. 單筆投入 + 定期定額

如果現在投入 50 萬,接下來每個月投入 13400,15 年後就可以存到 720 萬

計算出數字之後,如果覺得這對於現在的財務狀況有點困難,也可以考慮降低標準,例如改成 1500 萬房貸,或是用被動收入支出一半(36 萬)就好,剩下一半用其他方式支出

建議可以找專業財務顧問諮詢,可以幫你找出更多替代方式,以及每種方式有哪些優缺點,怎麼做才是最符合你的狀況

結論

規劃這件事情,我們其實常常在做

就像旅行,我想你應該不會搭飛機到日本後,才開始找住宿。想要去富士山,但不看 Google Map,憑著感覺隨意亂走

也許你真的可以走到富士山,但和我直接看著 Google Map,規劃好交通工具相比,你一定會花上更多成本,會繞更多遠路,甚至最後根本到不了

但到了理財,這個影響人生幸福的重要因素時,我們卻不願意多花一點點時間規劃,等到真的要面臨重大決策時,我們才意識到財務上的壓力有多沉重

那時候,可能只剩一年的時間,找不到任何理財工具能幫你

相反的,如果我們能提早規劃,就能夠活用複利,大大減少負擔,加速完成我們的理想目標

所以最後,我想和你分享:

沒有規劃,我們可能永遠走不到自己想去的地方

多為自己超前部署,讓未來的自己有更多選擇權

Raymond 和你聊理財 – 小互動

你現在在人生哪個階段呢?有設定哪些財務目標嗎?

歡迎與我分享哦!