Hi~ 我是 Raymond,2024 年是指數大漲的一年,台灣 0050 上漲 50%,美國 VOO(S&P500) 上漲 27%

每當指數大漲時,槓桿 ETF 就會成為熱門話題,既然指數都漲這麼多,如果我買的是槓桿 ETF,不就能賺更多?

那我們今天就來聊聊,什麼是槓桿 ETF,槓桿 ETF 的優點及缺點是什麼,以及使用槓桿 ETF 有哪些注意事項

什麼是槓桿 ETF

槓桿 ETF,就是以某個標的為基礎,透過加上槓桿把漲跌幅放大

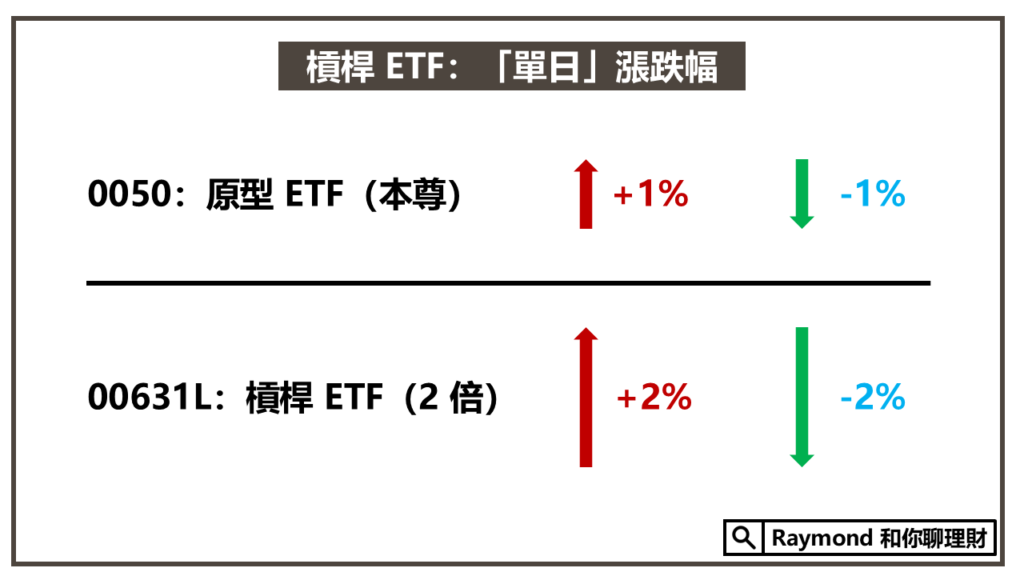

例如我們知道台灣有一檔 ETF 叫做 0050,如果你看好 0050,你可以直接買進,來享受他的成長,但如果你覺得漲得太慢, 那你就可以去買 00631L,也就是元大台灣 50 正 2,這樣一來,如果 0050 今天上漲 1%,00631L 就會上漲 2%,讓你可以賺得更快

但相反來說,如果 0050 今天下跌 1%,00631L 會下跌 2%,所以虧損也會加快

在這個例子中,0050 就是「本尊」,或是比較專業的用語叫做「原型 ETF」,而 00631L 就是「槓桿 ETF」,他是以 0050 為基礎,並加上 1 倍槓桿來放大漲幅

槓桿 ETF 是怎麼開槓桿的?

所謂「開槓桿」,就是指你除了用自己的錢投資以外,還用了別人的錢來投資,既然是用到別人的錢,那你就會有個「資金成本」,就像我們股票融資,就是跟券商借錢買進更多股票,所以要付利息

那麼,槓桿 ETF 是怎麼開槓桿的呢?

其實槓桿 ETF 的槓桿操作,有很多種方式

00631L(元大台灣 50 正 2)開槓桿方式

以 00631L 來說,主要是用台指期開槓桿,因為期貨本身就有槓桿特性,所以資金成本相對比較低,但會有個不確定的因素:轉倉

如果期貨轉倉時有正價差,就會增加成本,反過來說如果是逆價差,就會降低成本,所以如果要用 00631L 開槓桿,就需要留意台指期的價差變化

SSO(S&P500 正二)開槓桿方式

以 SSO(S&P500 正二)來說,則是用一種叫做利率交換(Interest Rate Swap, IRS)的衍生性商品

利率交換有點像是跟銀行對賭

- 如果 S&P500 漲 1%,銀行就要付給我 1%

- 如果 S&P500 跌 1%,我就要付給銀行 1%

- 我必須先支付給銀行一定的利率,銀行才願意跟我做以上的對賭

第 3 點的「支付給銀行一定的利率」,就是 SSO 的資金成本,以目前來說大約是 6~7% 左右

所以在使用槓桿 ETF 時,必須知道槓桿 ETF 背後是有資金成本的,而且這個成本不管你最後賺賠,都一定要付,如果年初 S&P500 是 6000 點,一整年都沒動,年末也是 6000 點,那買 SSO 就會自動虧損 6~7% 左右

槓桿 ETF 波動率耗損

在講「波動率耗損」之前,必須先講一個觀念,那就是槓桿 ETF 會將漲跌幅放大,這個漲跌幅指的是「單日」的漲跌幅

所以如果 0050 今「天」漲 1%,00631L 就會漲 2%

那這代表,0050 今「年」漲 10%,00631L 就會漲 20% 嗎?

完全不對,因為槓桿 ETF 只追求接近當天漲跌幅 x N 倍,而更長的周期就會受到很多因素影響,其中一個因素就是「波動率耗損」

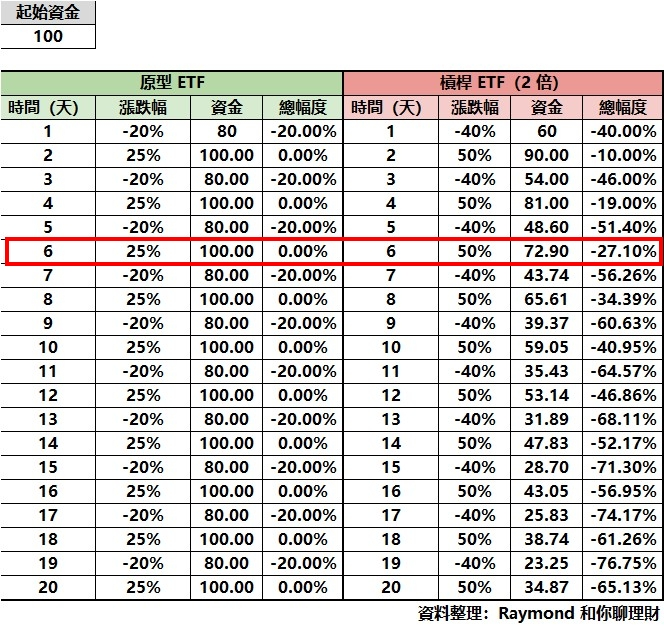

假設 0050 的價格現在是 100 元。今天下跌 20% 到 80 元,隔天又上漲 25%,價格便回到 100 元,等於回到原點,沒有損益上的變化。

但如果是 2 倍槓桿的 00631L,同樣從 100 元出發,今天因槓桿效應下跌 40%(對應 0050 的 20% 跌幅),價格就只剩 60 元;雖然隔天 0050 上漲 25%,對應 00631L 是放大的 50% 漲幅,但最終只能回到 90 元,低於原本的 100 元。

從這個例子中可以看到,當原型 ETF(0050)回到原點時,槓桿 ETF(00631L) 卻出現了 10% 的虧損

如果這個動作重複 3 次

0050:

100 x (0.8 x 1.25) x (0.8 x 1.25) x (0.8 x 1.25) = 100

就算經歷很多次波動,價格依然沒有改變。

00631L:

100 x (0.6 x 1.5) x (0.6 x 1.5) x (0.6 x 1.5) = 72.9

經過同樣波動,只是放大 2 倍單日漲跌幅,但 00631L 的價格卻跌到 72.9,損失 27%

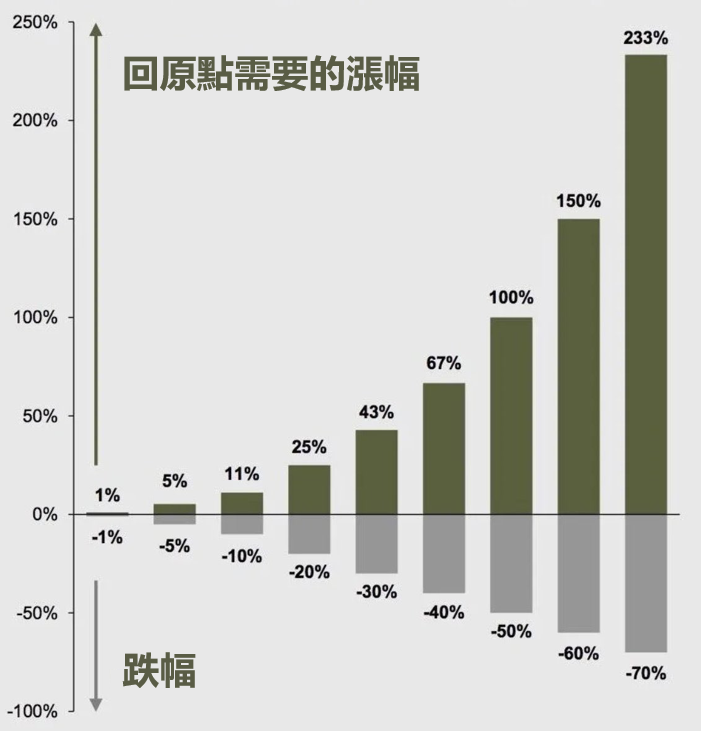

這種現象的原因就在於,價格下跌後,要回到原點所需的漲幅並非對稱,而是隨跌幅的增加而快速放大。

以剛剛的例子來說,跌 40%,實際上要漲 67% 才能回到原點

而如果原型 ETF 跌 30%,漲 43% 就能回到原點

但槓桿 ETF 跌 60%,則要 150% 才能回到原點

所以當波動越大,或是波動越久,就會讓槓桿 ETF 績效越差,這個情況就稱為「波動率耗損」

投資槓桿 ETF 的優點

那槓桿 ETF 有什麼優點呢

槓桿 ETF 優點 1:用簡單的方式放大本金

我們知道投資的獲利 = 本金 x 報酬率 x 時間,但時間和報酬率都不在我們的掌控之中,我們唯一能控制的因素只有本金,但在剛出社會時,我們還沒累積什麼本金,所以也很難有多好的獲利

如果你想擴大本金,通常是靠衍生性金融商品,例如期貨、選擇權等等,但通常大家對這些金融商品沒有足夠的認知,反而很容易把自己弄到大虧損,除此之外,還有很多繁瑣的操作,例如期貨轉倉等等,每多一次的操作,就是多一次可能的失誤

而使用槓桿 ETF 可以讓你輕鬆的放大本金,不用擔心被斷頭、追繳保證金,也不太需要操作,讓原本有限的資金發揮更大的獲利空間。

槓桿 ETF 優點 2:槓桿倍數漲的快,跌的慢

我們剛剛說過,槓桿 ETF 是放大「單日」的漲跌幅,當多個「單日」合在一起時,就會因為複利效應產生「槓桿倍數漲的快,跌的慢」的情況,也就是

槓桿 ETF 原本的跌幅是原型的 2 倍(200%),但如果一直下跌,就會越跌越小於 2 倍

相反地,槓桿 ETF 原本的漲幅是原型的 2 倍(200%),但如果一直上漲,就會越漲越超過 2 倍

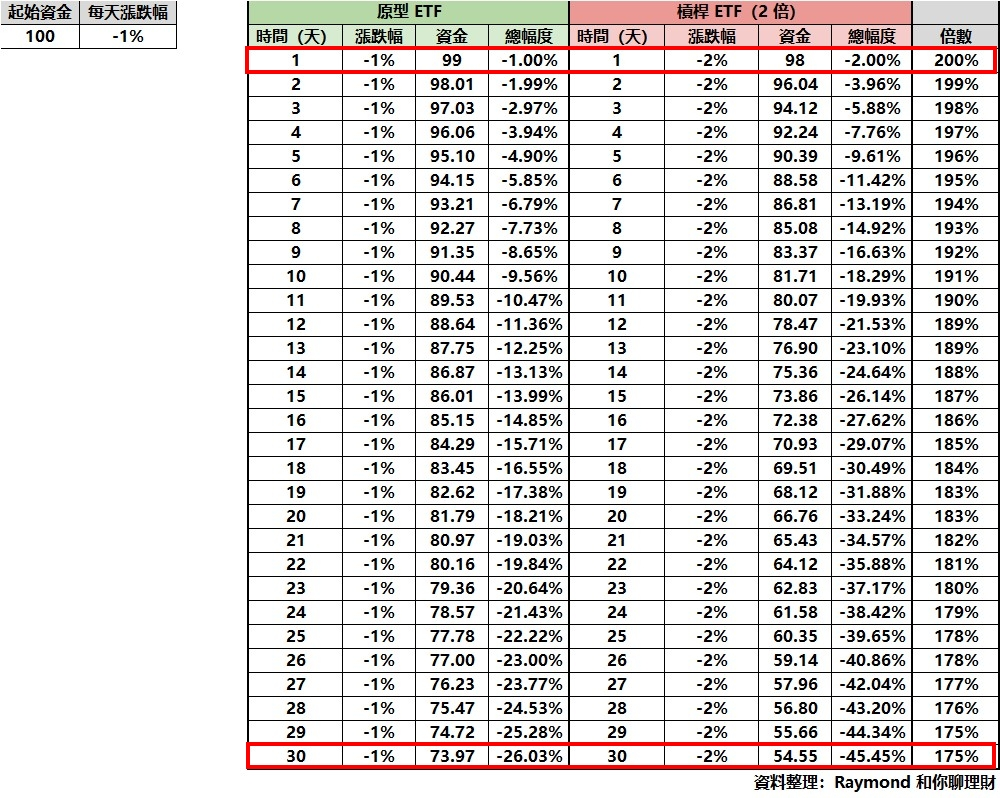

下跌的情況:

以這張表格來說,假設原本資金是 100,連續 30 天跌 1%,可以看到

第 1 天原型 ETF 跌 1%,槓桿 ETF 會跌 2%,也就是 2 倍(200%)的幅度

之後每天跌 1%,幅度的倍數就越來越小

到了第 30 天,原型 ETF 總虧損 26%,槓桿 ETF 總虧損 45%,只有 1.75 倍(175%)的幅度

所以當時間越久,或是每天跌幅越大,原型和槓桿 ETF 的虧損幅度就會越接近

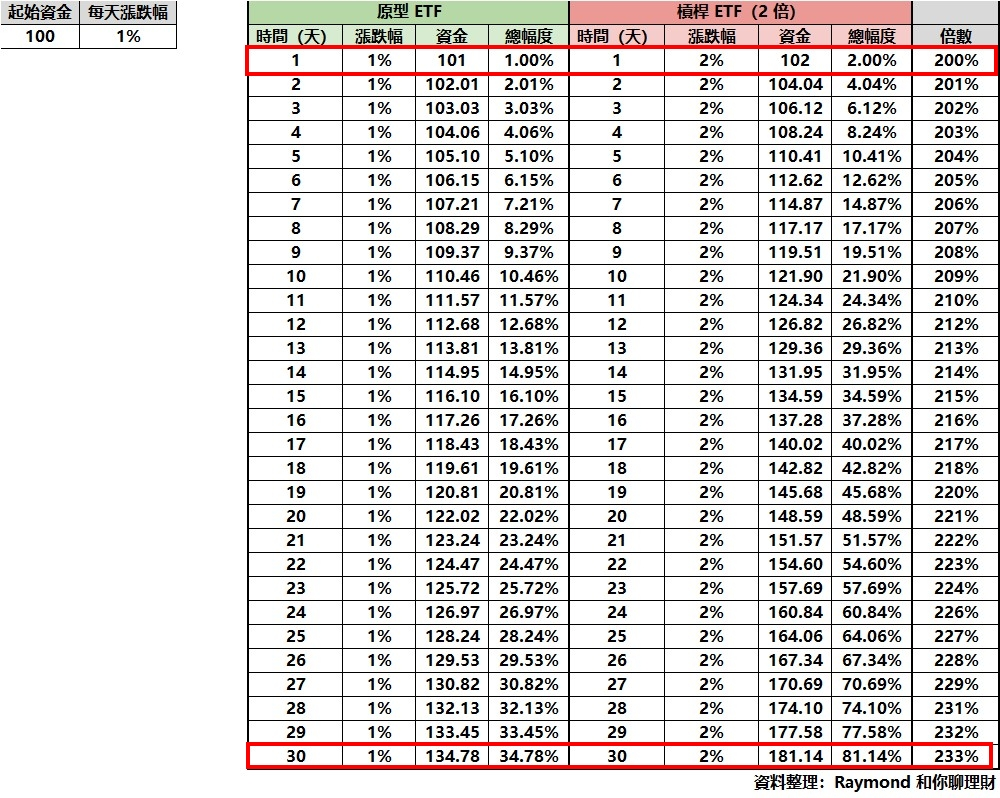

上漲的情況:

相反的,如果連續 30 天漲 1%,可以看到

第 1 天原型 ETF 漲 1%,槓桿 ETF 會漲 2%,也就是 2 倍(200%)的幅度

之後每天漲 1%,幅度的倍數就越來越大

到了第 30 天,原型 ETF 總漲幅 35%,槓桿 ETF 總漲幅 81%,達到 2.33 倍(233%)的幅度

所以當時間越久,或是每天漲幅越大,原型和槓桿 ETF 的上漲幅度就會差越多,槓桿 ETF 會越漲越快

這就是槓桿 ETF 在時間累積的過程中,受複利效應影響:下跌時,槓桿倍數會逐漸減小;上漲時,槓桿倍數會逐漸增大

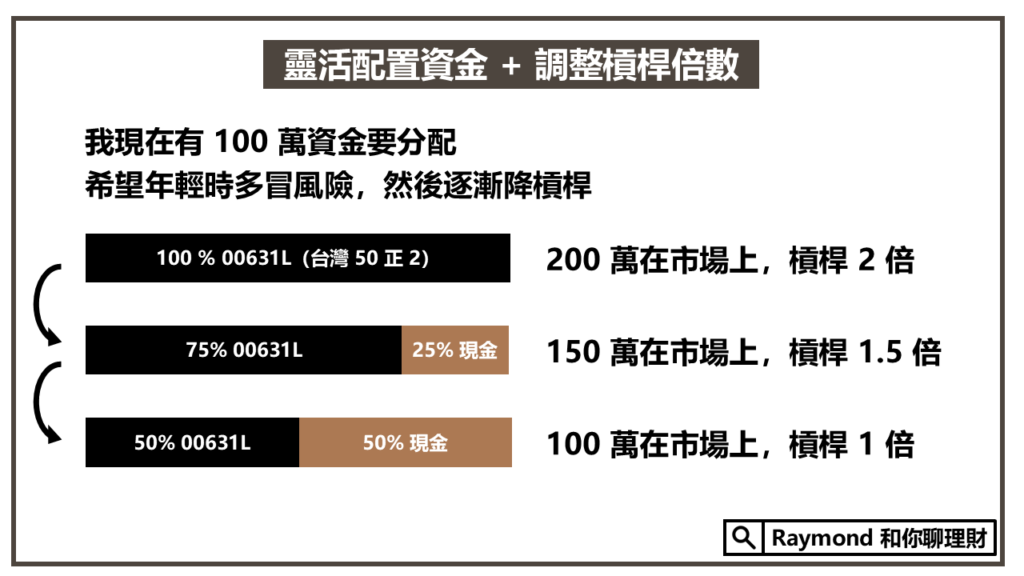

槓桿 ETF 優點 3:靈活配置資金

槓桿 ETF 可以讓資金配置比較靈活,因為你只需要投入更少的資金,就能達到與原本相同金額投入市場的效果。

例如你原本是持有 100 萬的 0050,可以改成 50 萬的 00631L 和 50 萬的現金,這樣配置相當於,你仍然有 100 萬的 0050 在市場中成長,但多出了 50 萬的現金可以靈活使用

除此之外,也可以透過控制比例,來調整槓桿倍數

如果你全部持有 0050,那你最多就是放 100 萬在市場

但如果使用 00631L,相當於你最多可以放到 200 萬在市場,假設之後你想降一點槓桿,就逐漸賣出 00631L,增加現金的比例,那麼你在市場中的資金就會從 200 萬 → 150 萬 → 100 萬…一直下降

相較於全部使用 0050,使用 00631L 會讓你的資金更有靈活性

投資槓桿 ETF 的缺點與風險

說完使用槓桿 ETF 的優點,來講講缺點

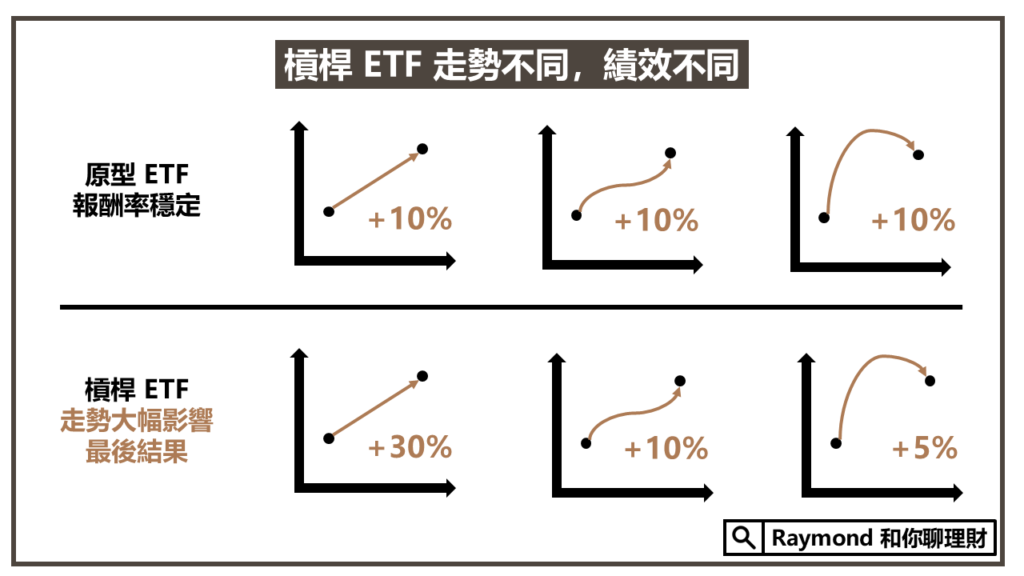

槓桿 ETF 缺點 1:股價走勢會影響最後結果

前面我們說過波動率耗損,原型 ETF 可能一整年上漲下跌後,回到原點,但槓桿 ETF 可能因為波動率耗損,而導致虧損

這就代表,你不但要確定會上漲,還要確定「上漲的方式」

會不會上漲這個問題,以股市長期數據來看幾乎都會上漲

至於怎麼上漲,這就是槓桿 ETF 很大的不確定性來源

緩跌再緩漲、急跌後緩漲、急跌後急漲,加上時間拉長擴大複利效應,就會讓結果極度不確定

能不能確定結果很重要

對於部分人來說,我寧願少賺,也要取得盡可能確定的結果

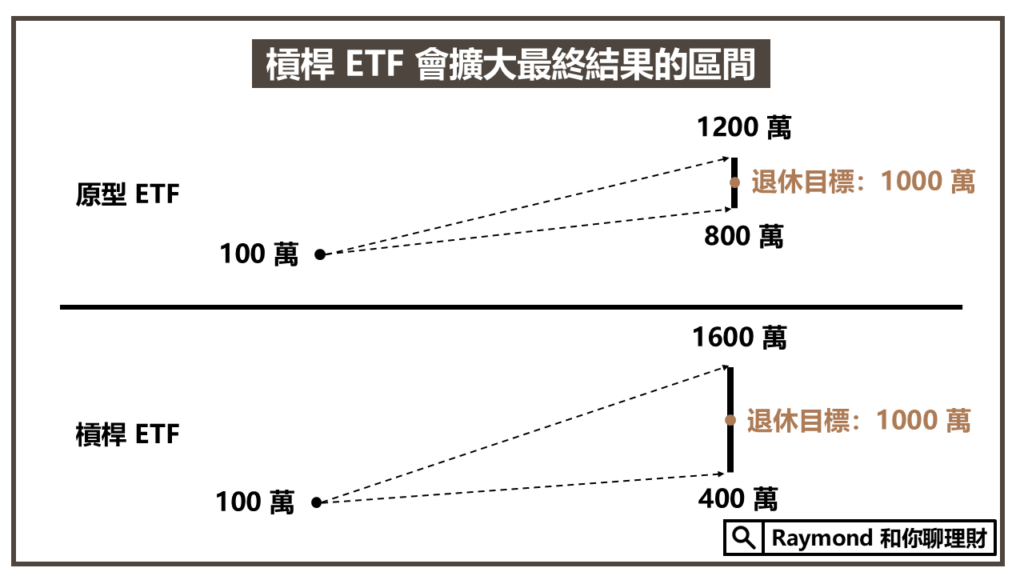

例如你希望在退休時存到 1000 萬

如果你是全部買原型 ETF,那麼當你退休時,總資產可能會落在 800 萬 ~ 1200 萬的區間

那我就知道在運氣不好,股市很差的情況下,我還是有很高的機率存到 800 萬以上的資產

但如果你是用 50% 槓桿 ETF(正 2) + 50% 現金,則退休時,你的總資產可能會落在 400 萬 ~ 1600 萬的區間

這樣萬一運氣不好,這幾年波動很大,又沒什麼漲,我有可能只存到 400 萬,這就會大大影響我退休的生活

雖然 1600 萬,這個可能達到的上限看似很好,但我經不起退休時只有 400 萬這個風險

所以當使用槓桿 ETF 時,必須先知道它會擴大最終結果的區間,雖然可能獲得更高的利潤,但也可能最終表現不如預期

如果你想使用槓桿 ETF,可以評估看看,一個穩定且可預測的結果,跟不穩定但有機會獲得更高報酬,哪一個對你比較重要。

槓桿 ETF 缺點 2:持有成本高

持有成本 = 管理費 + 資金成本

管理費

槓桿 ETF 為了維持日常的槓桿倍數,通常需要更複雜的操作,也會需要更多的人力、專業團隊來持續追蹤和即時調整投資組合,所以相較於一般單純追蹤指數的 ETF,槓桿 ETF 會收比較高的管理費

以台灣的加權指數為例,0050 的總費用率為 0.43%,而槓桿型的 00631L 則高達 1.04%,幾乎多出一倍。

如果以美國市場追蹤 S&P500 的 ETF 來看,VOO(Vanguard 標普 500 指數 ETF)的總費用率只有 0.03%,幾乎可以忽略不計,但槓桿型的 SSO(ProShares Ultra S&P500)總費用率高達 0.89%,相差非常多

資金成本

資金成本就像前面說的,為了開槓桿而產生的費用或利息

不過不同槓桿 ETF 的資金成本差異也蠻大的,例如 00631L 使用期貨,就沒什麼資金成本,但 SSO 使用利率交換,資金成本就高達 6~7%

這時候就要衡量,如果我有辦法信貸到 6% 以下的利率,那麼我信貸買 VOO,是不是比使用 SSO 還要更好

槓桿 ETF 缺點 3:股市大震盪的心理壓力

雖然我們剛剛說槓桿 ETF 有下跌時,槓桿倍數會越來越低的特性,但實際上,下跌的幅度還是非常驚人

以 SSO 來說,2020 疫情發生時,在 1 個月內的時間下跌 60%,2022 年熊市則下跌 50%

理性上,我們當然都知道股市總有一天會漲回來,但在熊市的時候,打開新聞都是壞消息,戰爭、病毒、封城、經濟衰退,在這種情況下,你可能就會因為怕繼續下跌,就決定先停損,結果錯失後面的漲幅

所以使用槓桿 ETF 很考驗心理素質,就算研究時很理性,但在極端的波動中,還是很難堅守投資策略,如果你要使用槓桿 ETF,就必須評估自己是否能接受熊市的巨大波動,確保自己不會因為恐慌而做出不理性的決定

結論

這篇文章跟你介紹什麼是槓桿 ETF,槓桿 ETF 的優勢在於它能讓你輕鬆地使用槓桿,而不用去操作複雜的金融工具,但同時,它也存在一些潛在風險與缺點,例如波動率損耗、借貸成本高,以及較高的費用率

除此之外,不像原型 ETF 只要看起點和終點,對於槓桿 ETF 來說,中間的走法也會大大的影響最後的結果

所以在使用槓桿 ETF 之前,你必須要了解它的運作方式和風險,而不是聽別人說股市好就貿然開槓桿,當你不了解遊戲規則,最後的結果可能會遠遠超出你的預期範圍。

延伸閱讀:

槓桿 ETF 的誘惑:SSO (S&P500 正二)能加入資產配置嗎?

Raymond 和你聊理財 – 小互動

你覺得在投資中,確定性結果和高回報哪一個對你更重要呢?為什麼?

你有計算過自己的財務目標,例如退休時需要多少資金嗎?槓桿 ETF 能幫助你實現目標嗎?

(延伸閱讀:財務目標的意義是什麼?設定財務目標,不再為錢煩惱!)

歡迎留言和我分享你的答案哦!

自動引用通知: 我要長期投資槓桿型 ETF 嗎?先看看這 5 個建議 - Raymond 和你聊理財