最後更新時間: 2026 年 05 月 29 日

今天早上看到一篇脆文,他說,美國股市因為資訊流通、市場有效率,所以超過 9 成的基金/ETF 長期贏不了指數,但台灣的市場效率較低,大部分基金經理人能靠研究或資訊差來打敗大盤。

這個說法跟我的認知落差很大。因為我一直以來聽到的,反而是「大部分主動型基金長期會輸給大盤」,但原作者也沒有附上台灣的數據佐證,所以我就想,與其靠印象爭論,不如自己找資料,算一次看看。

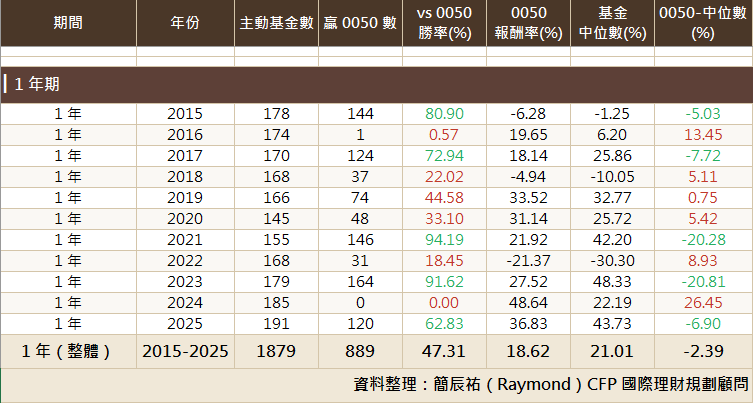

從 1 年期的部分可以看到,整體的勝率只有 47%,代表有一半以上的基金都是輸給 0050,深入看個別每一年的表現,例如 2015、2017、2021、2023 年,確實有較多基金贏過 0050,但也同樣存在「反過來」的年份,像 2016、2018、2022、2024,基金又會明顯落後。

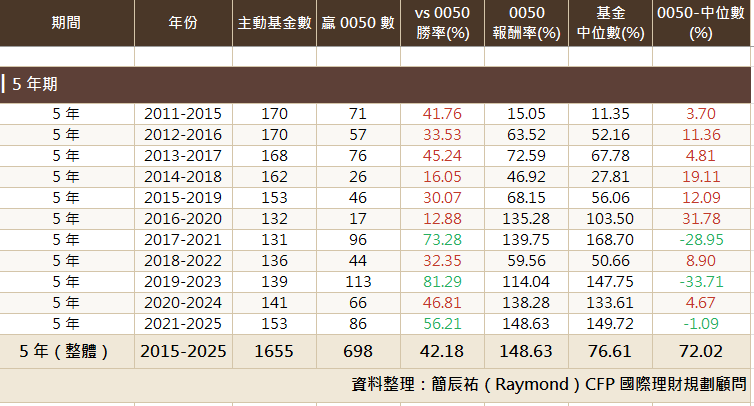

但如果我們把投資期間拉長,以 5 年、10 年這種更貼近人生規劃的時間尺度(例如累積退休金、教育金、長期資產成長),就會發現基金的勝率持續往下降

當時間拉長到 5 年,整體的勝率降到 42%,而且報酬率出現明顯差距,0050 的報酬率有 148%,而基金報酬的中位數只有 76%,整整差距 72%

而當把時間拉長到 10 年,整體的勝率只剩 33.5%,報酬率的差距更是從 72%,差距到 305%,也就是說,你不只有接近 70% 的機率會選到輸給 0050 的基金,而且你只要不幸選到,你的績效不是小輸而已,而是大幅落後

總結來看,不論是 1 年、5 年還是 10 年,大部分的基金都是跑輸 0050 的,並沒有所謂的「因為台股不效率,所以基金操盤人比較容易贏過大盤」

有趣的是,我在找資料的過程中,意外找到了這個論點的源頭,原來是一位大學財經系教授上節目時提到,「過去 10 年有 96.7% 的基金都贏過大盤」,然後說這是台股比較沒有效率導致的

但仔細看才發現,他用的是「未還原權息的加權指數」來算,也就是把股息報酬整個忽略掉,用這種算法根本很明顯是要誤導觀眾,實際上大盤如果還原權息,現在已經到 10 萬點了

但一個財經系教授會不知道「要用還原權息」才合理嗎?還是為了推基金,刻意用這種嚴重偏誤的比較方式?

我不知道是哪種,只是覺得,台灣投資人真的很辛苦。好不容易想開始投資、把資產放大,卻還得先學會分辨這種「看起來很專業,其實很有誤導性」的數字遊戲(更何況,這段影片還有上萬次觀看)…

資料來源:中華民國證券投資信託暨顧問商業同業公會

備註:

- 1 年期:基金當年度漲幅

- 5 年期:以各年底為終點,回溯 5 年之累積報酬率比較

- 10 年期:以各年底為終點,回溯 10 年之累積報酬率比較

- 0050 報酬率:元大台灣50 ETF 還原收盤價(含息再投入)計算

基金篩選:

- 分類為「投資國內」之股票型基金(含歷年不同分類名稱:國內一般股票型、國內價值型股票型)

- 排除指數型、ETF、槓桿型、反向型等被動式基金

- 排除平衡型、組合型、貨幣市場型等非純股票型基金